Tijd en inflatie

Zet u (periodiek) geld opzij dat u voorlopig prima kunt missen? Dan moet u bij de keuze tussen sparen of beleggen rekening houden met tijd. Want hoe meer tijd u heeft om uw geld te laten groeien, hoe meer risico u kunt nemen tijdens het beleggen. En hoe meer risico u neemt, hoe hoger het verwachte rendement. We vertellen u hier hoe dat precies werkt.

Die tijd is dus belangrijk als u gaat beleggen, maar ook als u wilt sparen. De spaarrente is inmiddels weer een stuk hoger geworden, maar de inflatie is nog niet verdwenen. De spaarrente minus de inflatie noemen we de reële rente. Soms is deze reële rente negatief, wat betekent dat u – ondanks de rente die u krijgt! – op den duur steeds minder kunt kopen van uw spaargeld. Dat is het grote risico van sparen: dat u er op de langere termijn niet op vooruit gaat. In de grafiek hieronder ziet u wat het risico van sparen is:

Wat doet inflatie met uw spaargeld?

De reële waardedaling in 15 jaar van € 10.000 op een spaarrekening met 0% rente, in situaties van een inflatiepercentage van 2% per jaar, 3% per jaar of 4% per jaar.

U ziet dus: als u uw geld heel lang op een spaarrekening laat staan terwijl de inflatie hoog is en de spaarrente lager, schiet u weinig op. Sterker nog: na 15 jaar kan uw spaargeld zomaar een kwart minder waard zijn. U kunt dan minder kopen met dezelfde euro’s. Dus wanneer u lekker lang de tijd heeft, is beleggen daarom misschien handiger.

Beleggingshorizon

De tijd die u heeft om te beleggen noemen we uw beleggingshorizon. Wilt u over 20 jaar met pensioen en wilt u een pensioenpotje opbouwen door te gaan beleggen? Dan is uw beleggingshorizon 20 jaar. Wilt u over 12 maanden een nieuwe auto kopen? Dan heeft u een beleggingshorizon van een jaar.

Hoe langer de beleggingshorizon, hoe groter de kans dat u een mooi rendement behaalt met uw beleggingen. Op een willekeurige dag is de kans dat uw beleggingen stijgen iets meer dan 50%. Nemen we een paar jaar de tijd, dan stijgt de kans op een positief resultaat aanmerkelijk. Net als bij sparen speelt ook hier inflatie een rol. Maar omdat bedrijven hun gestegen kosten doorberekenen, zijn zij vaak bestendiger tegen inflatie.

Heeft u slechts kort de tijd? Dan is het risico van beleggen een stuk groter. De kans bestaat namelijk dat er in precies dát jaar een beurscrisis plaatsvindt. En dan zit u met de gebakken peren als u na die 12 maanden een auto moet kopen. De onderstaande afbeeldingen laten dat mooi zien. Tijdens de uitbraak van het coronavirus reageerden de beurzen heftig: de grootste bedrijven verloren samen tientallen procenten in waarde. Als u in maart 2019 was begonnen met beleggen en het geld precies een jaar later nodig had, had u een stuk minder over gehouden.

Hoe hard daalde het Brand New Day Wereld Indexfonds

Hedged tijdens de coronacrisis?

Het rendement van het Brand New Day Wereld Indexfonds Hedged van 15 februari 2020 t/m 15 maart 2020, na aftrek van kosten, rond de uitbraak van het coronavirus.

Best schrikken dan, zo’n flinke daling. Vooral op het moment zelf. Niemand kan voorzien hoe diep of hoe lang de crisis zal duren, wij ook niet. Maar op de langere termijn is zo’n daling meestal geen ramp. Dat bleek achteraf ook bij de heftige daling in maart 2020. Op termijn was die daling prima te overzien voor beleggers die rustig bleven.

Wat was de impact van de coronacrisis op het

langetermijnrendement van Brand New Day?

Het gemiddelde rendement van de modelportefeuille zeer offensief van Brand New Day over de periode 1 januari 2010 tot en met 31 december 2021, ná aftrek van service- en fondskosten en met jaarlijks herbalanceren op 31 december (van 1 januari 2010 tot en met 31 oktober 2020 de standaardfondsen van de beleggingsrekening van Brand New Day Vermogensopbouw, en vanaf 1 november 2020 tot en met 31 december 2021 van de modelportefeuilles van Brand New Day Bank). Rendementen uit het verleden bieden natuurlijk géén garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren, zowel negatief als positief.

Daarom vinden we het verstandiger om te sparen als u kort de tijd heeft. Maar heeft u lang de tijd? Dan is zo’n crisis niet erg. Hooguit schrikken. Want tussen die slechte beursjaren zijn er historisch gezien altijd genoeg positieve jaren.

Als u lang de tijd neemt om te beleggen, krijgen uw beleggingen de gelegenheid om zich na een beurscrisis te herstellen. Daarom benadrukken wij dat mensen moeten beleggen voor de lange termijn en nooit voor de korte.

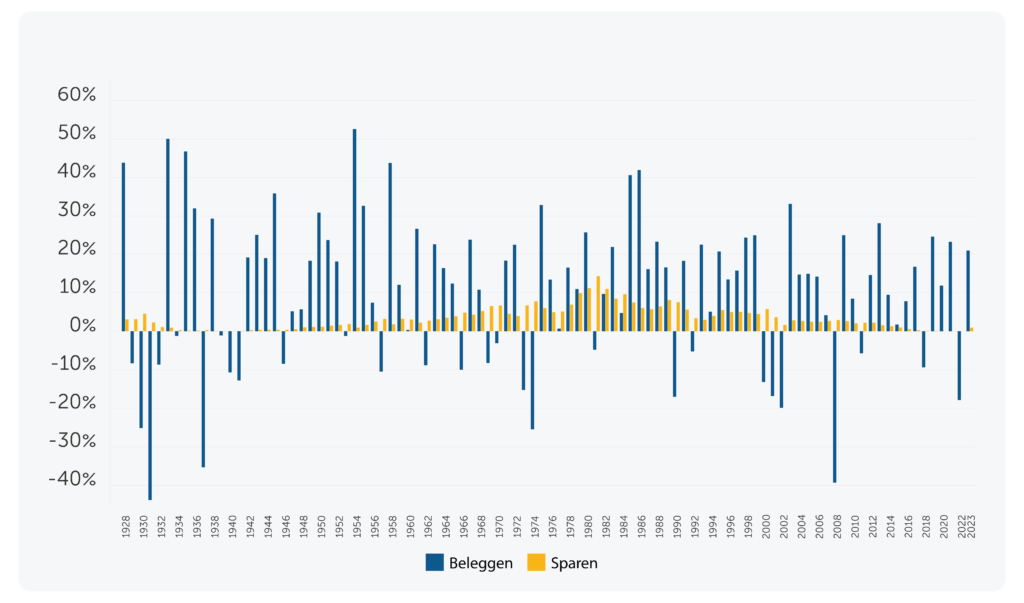

Sparen of beleggen: wat zegt het verleden?

Het verleden zegt hetzelfde als wij: beleggen op korte termijn (dus bijvoorbeeld voor een auto die u over een jaar nodig heeft) brengt flink wat risico met zich mee. Waar de spaarrendementen per periode redelijk stabiel zijn, zien we bij beleggingsresulaten grote stijgingen én dalingen. De inflatie nemen we in deze berekeningen niet mee, dus ook positieve spaarrendementen kunnen in de praktijk verliesgevend zijn geweest.

Sparen of beleggen over

periodes van 1 jaar

Het gemiddelde jaarlijkse rendement over periodes van 1 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P 500-index (in USD, van 1928 tot en met 1969), de MSCI World Index (in USD, van 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro’s, van 2005 tot en met 2022). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, van 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, vanaf 2003 tot en met 2022). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

In een derde van de afgelopen 91 jaren gingen de beurzen namelijk weleens onderuit. En daarna was er flink wat tijd (soms wel meerdere jaren) nodig om hiervan te herstellen. Maar u ziet ook dat als de rendementen van beleggen positief zijn, ze een stuk hoger zijn dan de spaarrendementen. Én dat beleggen vaker wel dan niet een positief rendement opleverde. Daarom was beleggen op de langere termijn vrijwel altijd rendabeler dan sparen.

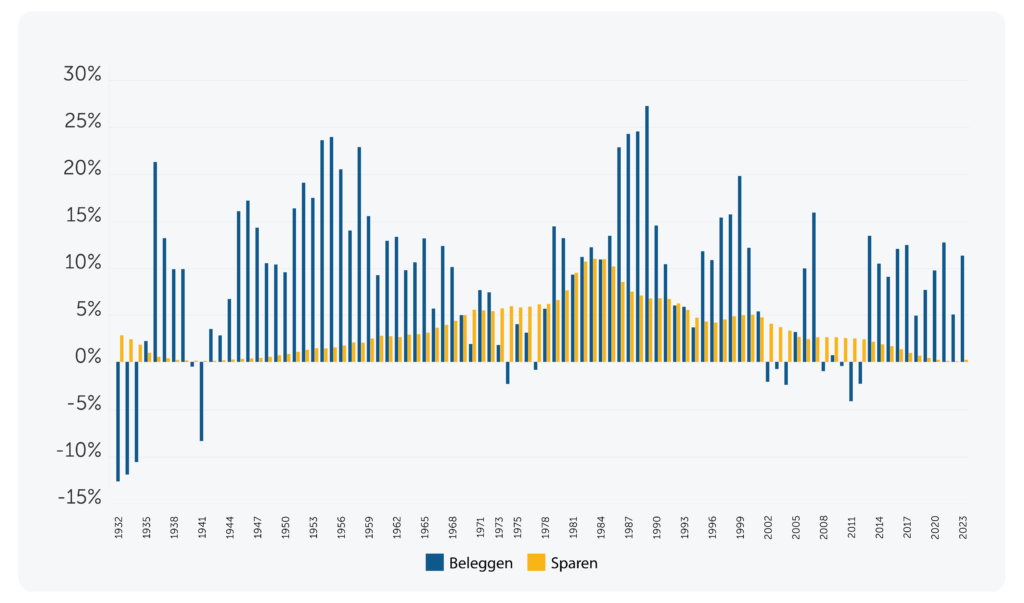

Dat zien we in de volgende grafiek duidelijk terug. Als u in het verleden 5 jaar had om te beleggen of sparen, was het risico op een negatief rendement flink lager. Hieronder ziet u dezelfde vergelijking als hierboven, maar dan voor alle periodes van 5 jaar. In 70% van alle periodes van 5 jaar bleek beleggen rendabeler dan sparen.

Sparen of beleggen over

periodes van 5 jaar

Het gemiddelde jaarlijkse rendement over periodes van 5 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P 500-index (in USD, van 1928 tot en met 1969), de MSCI World Index (in USD, van 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro’s, van 2005 tot en met 2022). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, van 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, van 2003 tot en met 2022). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

Toch zat er ook weleens een negatieve beleggingsperiode tussen. En da’s best iets om rekening mee te houden. Heeft u maar 5 jaar de tijd? Dan kan het verstandig zijn om (als u geen fan bent van teveel risico) tóch te kiezen voor sparen of om uw geld gedeeltelijk te sparen of te beleggen in minder risicovolle obligatiefondsen. Dat kan ook gewoon bij Brand New Day.

Niet meteen al uw geld beleggen? Begin dan met een klein bedrag per maand en kijk eens wat voor effect dat heeft. U bouwt dan over tijd vertrouwen op met beleggen en start al meteen al het opbouwen van een potje.

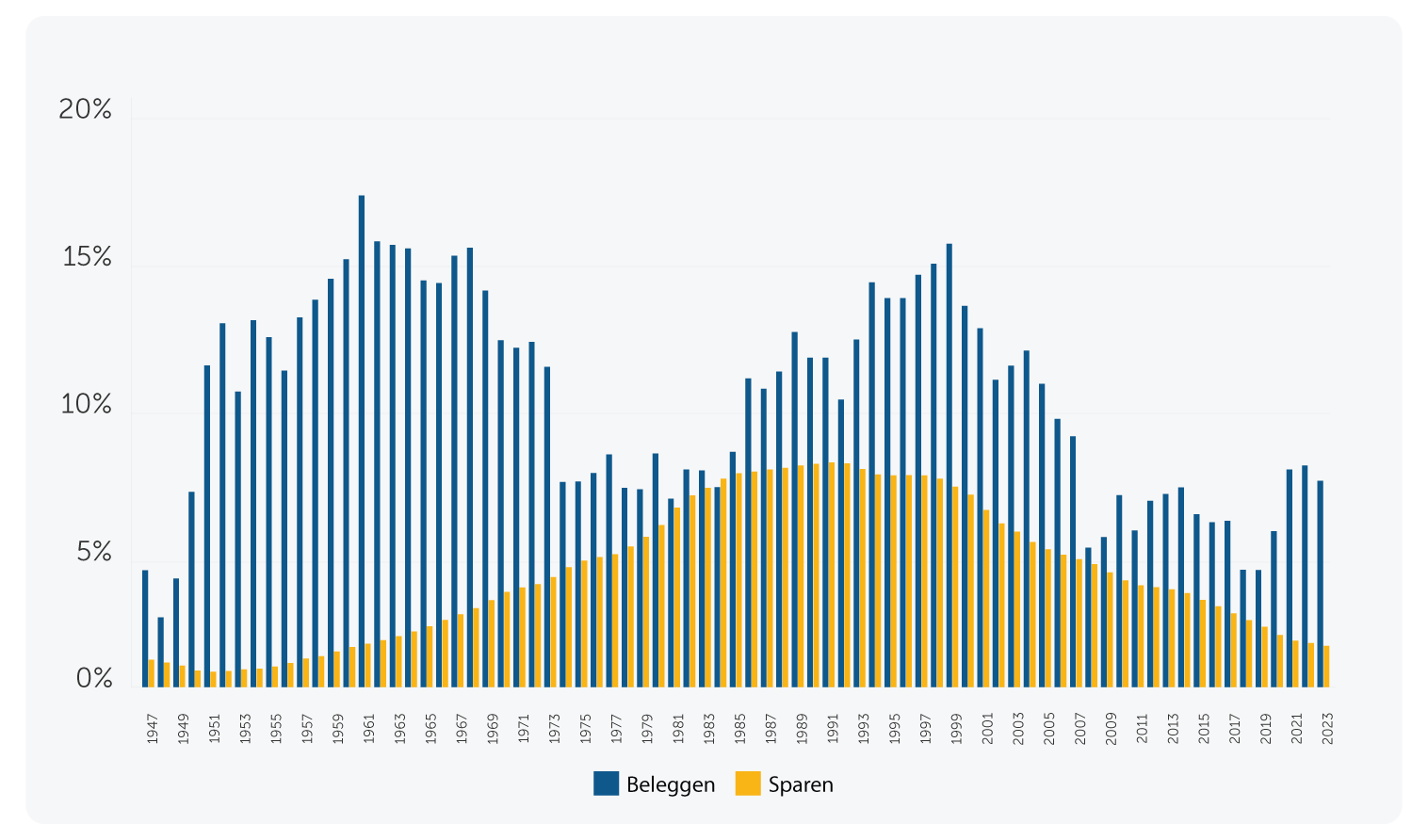

En wat nu als u héél lang de tijd heeft? 20 jaar, bijvoorbeeld? Dan zegt het verleden ons dat beleggen een heel verstandige keuze kan zijn. Als we de keuze tussen sparen of beleggen namelijk naast de historische rendementen over 20 jaar leggen, zien we geen enkele periode waarin het beleggingsrendement negatief was.

Sparen of beleggen over

periodes van 20 jaar

Het gemiddelde jaarlijkse rendement over periodes van 20 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P 500-index (in USD, van 1928 tot en met 1969), de MSCI World Index (in USD, van 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro’s, van 2005 tot en met 2022). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, van 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, vanaf 2003 tot en met 2022). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

Bovendien was sparen in slechts één van alle periodes van 20 jaar gemiddeld rendabeler dan beleggen.