De pensioensituatie van Rosalie

In deze serie laten we zien hoe pensioenopbouw er in verschillende situaties uit kan zien. Met herkenbare voorbeelden van mensen met verschillende afwegingen, wensen en keuzes. Deze keer kijken we mee met Rosalie (30 jaar).

Wie is Rosalie?

Rosalie is 30 jaar en werkt als freelance illustrator. Zij verdient € 60.000 per jaar en bouwt geen pensioen op via een werkgever. Wanneer Rosalie op haar 68e met pensioen gaat, verwacht zij ongeveer € 15.000 per jaar aan pensioen, inclusief AOW. Dat is zo’n € 1.250 per maand. Rosalie wil later niet alleen haar vaste lasten kunnen betalen, maar ook meer vrijheid hebben in hoe zij leeft en werkt. Daarom wil zij onderzoeken wat zij nu moet doen om later ongeveer € 1.500 netto per maand extra te hebben.

Wij rekenden uit wat voordeliger is: opbouwen via pensioenbeleggen of via een gewone beleggingsrekening?

In het kort: wat is in de situatie van Rosalie voordeliger?

Voor Rosalie is pensioenbeleggen in deze situatie voordeliger dan beleggen in box 3. Om later € 1.500 netto per maand extra te krijgen, moet zij met pensioenbeleggen nu ongeveer € 112 netto per maand inleggen. Via een gewone beleggingsrekening is dat € 262 netto per maand. Pensioenbeleggen is in dit voorbeeld dus € 150 per maand voordeliger.

Dat verschil ontstaat vooral door de belastingregels en het moment waarop belasting wordt betaald. Bij pensioenbeleggen mag Rosalie haar inleg aftrekken van haar inkomen in box 1, zolang die binnen haar jaarruimte past. Daardoor is haar netto inleg nu lager. Tijdens de opbouw telt dit vermogen bovendien niet mee in box 3. Later betaalt zij wel inkomstenbelasting over de uitkeringen. Bij beleggen in box 3 krijgt Rosalie geen belastingaftrek. Haar inleg komt dan volledig uit haar netto-inkomen. Daarnaast moet Rosalie tussentijds vermogensrendementsheffing betalen in box 3. Die verlaagt het effectieve rendement van de beleggingsrekening. Het geld blijft wel vrij beschikbaar.

Optie 1: pensioenbeleggen

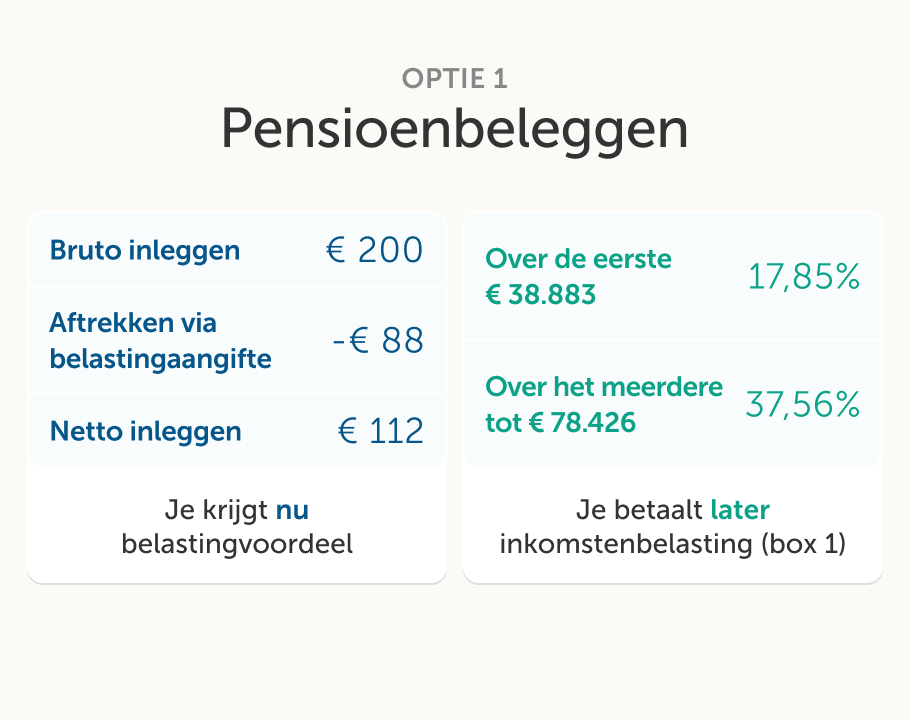

Kiest Rosalie voor pensioenbeleggen, dan mag zij haar inleg binnen haar jaarruimte aftrekken van haar belastbaar inkomen. Met haar inkomen valt zij gedeeltelijk in de tweede belastingschijf: 37,56% in 2026.

Om haar doel te bereiken moet Rosalie bruto € 200 per maand inleggen. Door de belastingaftrek kost haar dat netto ongeveer € 112 per maand. Dat komt doordat zij een deel van de inleg terugkrijgt via haar belastingaangifte. Haar belastbaar inkomen wordt daardoor lager. Daardoor betaalt zij minder inkomstenbelasting en kan zij ook iets meer heffingskorting krijgen.

Tijdens de opbouw betaalt Rosalie hierover geen vermogensrendementsheffing in box 3. Later betaalt zij wél inkomstenbelasting over de uitkeringen. De uitkeringen uit de pensioenrekening komen later boven op Rosalie haar verwachte pensioeninkomen van € 15.000 per jaar. Daarover betaalt zij dan inkomstenbelasting in box 1 volgens de tarieven die op dat moment gelden.

Onder de tarieven van 2026 zou voor AOW-gerechtigden over de eerste € 38.883 een tarief van 17,85% gelden en over het meerdere tot € 78.426 een tarief van 37,56%. De precieze belasting op pensioendatum kan dus anders uitpakken, maar het principe blijft gelijk: nu krijgt Rosalie belastingvoordeel, later betaalt zij belasting over de uitkeringen.

Optie 2: via een beleggingsrekening

Belegt Rosalie via een gewone beleggingsrekening, dan krijgt zij geen belastingaftrek. Voor hetzelfde doel moet zij € 262 netto per maand inleggen. Het geld blijft flexibel beschikbaar. Vermogensrendementsheffing wordt betaald vanuit het geld op de beleggingsrekening. Hierdoor wordt het effectieve rendement van de beleggingsrekening verminderd van 4,30% per jaar naar zo’n 2,13% per jaar. Omdat het verwachte nettorendement lager is, moet Rosalie een hogere maandelijkse inleg doen om hetzelfde doel te bereiken.

Waar zit het verschil?

Het verschil zit vooral in de timing van belasting en in het effect van box 3-heffing tijdens de opbouw. Bij pensioenbeleggen krijgt Rosalie nu belastingvoordeel via box 1, maar betaalt zij later mogelijk tegen een lager tarief inkomstenbelasting over de uitkeringen. Bij beleggen in box 3 krijgt zij nu geen aftrek. Daarnaast moet Rosalie óók vermogensrendementsheffing betalen. Daardoor daalt het effectieve rendement in box 3 en is een hogere netto inleg nodig om hetzelfde doel te bereiken.

| Pensioenbeleggen | Beleggen via een beleggingsrekening | |

|---|---|---|

| Doel | € 1.500 netto per maand extra pensioen | € 1.500 netto per maand extra pensioen |

| Benodigd kapitaal op pensioendatum | Circa € 360.000 | Circa € 360.000 |

| Effectief rendement tijdens opbouw | 4,30% per jaar | 2,13% per jaar |

| Netto inleg per maand | € 112 | € 262 |

| Verschil per maand | Het is € 150 per maand voordeliger om te pensioenbeleggen | |

| Belastingvoordeel nu | Ja, aftrek in box 1 binnen jaarruimte | Nee |

| Belast tijdens opbouw | Nee | Ja, in dit voorbeeld is box 3-heffing verwerkt als lager effectief rendement |

| Geld tussentijds opnemen | Nee, geld staat vast tot uw AOW-leeftijd* | Ja, vrij beschikbaar |

| Belast bij uitkering | Ja, u betaalt inkomstenbelasting over de uitkeringen | Nee, niet bij uitkering; wel mogelijk jaarlijks box 3-heffing tijdens de opbouw |

*Het is mogelijk om de waarde eerder op te nemen van de pensioenrekening door de waarde af te kopen. Daar zitten fiscale gevolgen aan.

De Dikke Disclaimer: Dit is geen advies. Dit is een rekenvoorbeeld op basis van vaste aannames: een leeftijd van 30 jaar, een AOW-leeftijd van 68 jaar, een inkomen van € 60.000, geen pensioenopbouw via een werkgever, een verwacht pensioeninkomen van € 15.000, een gewenste netto aanvulling van € 1.500 per maand, een benodigd netto eindkapitaal van ongeveer € 360.000, een verwacht rendement van 4,30% per jaar en de manier waarop vermogen wordt opgebouwd. Voor pensioenbeleggen is ervan uitgegaan dat er fiscale ruimte is om in te leggen in box 1. In dit voorbeeld is ervan uitgegaan dat box 3-vermogensrendementsheffing wordt betaald vanuit het geld op de beleggingsrekening. Daardoor daalt het effectieve rendement van beleggen in box 3 naar 2,1256% per jaar. De uitkomst is indicatief. De werkelijke situatie kan anders uitpakken, bijvoorbeeld door veranderingen in rendement, kosten, belastingregels of persoonlijke situatie. Beleggen brengt risico’s met zich mee. U kunt (een deel van) uw inleg verliezen. Deze informatie is algemeen en geen financieel, fiscaal of juridisch advies.

Spelregels

Pensioenbeleggen kent fiscale voordelen, maar ook duidelijke spelregels.Voordelen

- Jaarruimte verrekenen bij belastingaangifte tegen huidige box 1-tarief. Hierdoor kunt u tussen de 35,75% en 49,50% verrekenen met uw belastbaar inkomen.

- Gericht pensioen opbouwen. U kunt het geld niet zomaar opnemen, waardoor de verleiding om het tussentijds uit te geven minder groot is.

- Vrijgesteld van vermogensbelasting in box 3.

Nadelen

- U betaalt later bij de uitkering wel inkomstenbelasting. Maar mogelijk tegen een lager box 1-tarief, omdat het belastingpercentage in de eerste belastingschijf lager is voor AOW’ers.

- Niet onbeperkt storten, jaar- en reserveringsruimte zijn gelimiteerd. Beiden zijn afhankelijk van uw inkomen, pensioenopbouw in de tweede pijler en hoeveel u in een jaar al heeft gestort.

- Geld staat vast tot pensionering. U moet later een lijfrente-uitkering aankopen die gebonden is aan bepaalde regels. U kunt het geld niet zomaar opnemen.

Benieuwd wat dit in uw situatie kan betekenen? Met een Persoonlijk Pensioenplan krijgt u een grondige analyse van uw pensioen en bespreken we samen met u (en eventueel uw partner) de uitkomst.