Spaardeposito:

hogere vaste rente

We vinden het allemaal fijn om zekerheid te hebben. Zeker op financieel gebied. Maar omdat we nooit helemaal zeker weten wat er gaat gebeuren, is het handig om zelf wat zekerheid in te bouwen. Bijvoorbeeld met een deposito.

Al meer dan 400.000 klanten gingen u voor

Al meer dan 400.000 klanten gingen u voor

We beheren € 10 miljard voor onze klanten Al meer dan 400.000 slimme Nederlanders gingen u voor Klanten geven ons een 8,5 op Klantenvertellen.nl

Wat is een deposito?

In een deposito zet u (een deel van) het geld op uw rekening voor langere tijd vast tegen een vaste rente. En die is vaak hoger dan een variabele rente. Met een (pensioen)spaarrekening bent u sowieso al immuun voor schommelingen op de beurs, want u bouwt vermogen op door te sparen. Wel zo stabiel. Maar de rente is flexibel, dus de ene periode ontvangt u een hogere rente dan de andere. We kunnen ons voorstellen dat u meer zekerheid wilt.

Zo werkt een deposito

In een spaardeposito zet u uw geld weg tegen een vaste rente. U bepaalt zelf voor hoelang u het vastzet. Dit kan één jaar zijn, maar in sommige gevallen ook 10 of zelfs 20 jaar. In die periode kunt u dus niet zomaar aan het geld komen. De rente die u krijgt hangt af van het spaarproduct waaraan het deposito gekoppeld is (pensioenrekening-sparen of spaarrekening) en de looptijd die u kiest.

In een creatieve bui? Dan kunt u ook meerdere deposito’s openen met verschillende looptijden. Kosteloos. Maar houd er rekening mee dat er per afgesloten deposito altijd minimaal € 1.000 ingelegd moet worden. En meer geld in een deposito stoppen dan op uw (pensioen)spaarrekening staat kan natuurlijk niet.

Deposito en een pensioenrekening

Heeft u een pensioenrekening-sparen en wilt u hierbij een deposito openen? Let dan even op de looptijd die u kiest. Want tijdens de looptijd van een deposito kunt u niet aan het geld komen. En dus ook geen lijfrente-uitkering aankopen om het opgebouwde vermogen uit te laten keren.

Zorg er dus voor dat de einddatum van het deposito niet later ligt dan de datum waarop u met het geld op uw pensioenrekening een uitkering wilt aankopen (de uiterste datum voor het aankopen van een uitkering is vijf jaar nadat u uw AOW-leeftijd hebt bereikt).

De rente

In de tabel hiernaast ziet u een greep uit de looptijden waar u uit kunt kiezen. Het totaaloverzicht van de looptijden en bijbehorende rentetarieven vindt u op onze rentepagina.

| Looptijd | Deposito op een pensioenrekening-sparen | Deposito op een spaarrekening |

|---|---|---|

| 1 jaar | 2,15% per jaar | 1,30% per jaar |

| 2 jaar | 2,25% per jaar | 1,30% per jaar |

| 3 jaar | 2,35% per jaar | 1,50% per jaar |

| 5 jaar | 2,55% per jaar | 1,90% per jaar |

| 10 jaar | 2,90% per jaar | 2,20% per jaar |

Bijzonderheden:

Deposito’s pensioenrekening sparen: huidige rente per 10-12-2025

Deposito’s spaarrekening: huidige rente per 30-04-2025

Wat kan een deposito u opleveren?

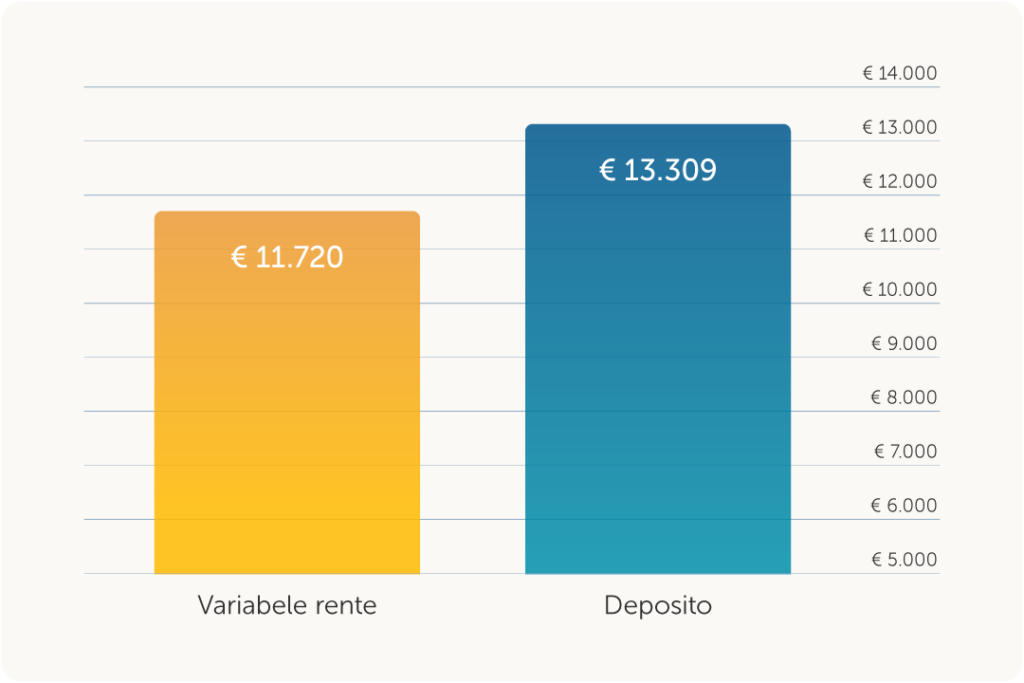

Bij een pensioenrekening-sparen: Stel dat u € 10.000 vastzet voor tien jaar tegen een rente van 2,90% per jaar, dan groeit dit naar € 13.309. Bij een variabele rente van 1,60% per jaar groeit het naar € 11.720. Dat is een verschil van €1.589.

Bij een spaarrekening: Stel dat u € 10.000 vastzet voor vijf jaar tegen een rente van 1,90% per jaar, dan groeit dit naar € 10.986. Bij een variabele rente van 1,30% per jaar groeit het naar € 10.667. Dat is een verschil van € 319.

Zo opent u een spaardeposito

Om een spaardeposito te kunnen openen, heeft u allereerst een spaarrekening of pensioenrekening-sparen nodig. Heeft u die nog niet? Open die dan eerst.

Gelukt? Of heeft u al een pensioenrekening-sparen of spaarrekening? Doorloop dan in MijnBND onderstaande stappen om een deposito te openen.

- Log in bij MijnBND

- Klik op de spaarrekening waaraan u het deposito wilt koppelen

- Klik op de blauwe knop ‘Open een spaardeposito’

- Geef aan hoeveel u wilt inleggen

- Kies de gewenste looptijd met bijbehorend rentepercentage

- Check alles en ga akkoord

De spelregels

De minimuminleg voor een deposito bij ons is € 1.000 per deposito. En meer geld vastzetten in een deposito dan wat er op uw spaarrekening of pensioenrekening staat, kan natuurlijk niet. U kunt wel meerdere deposito’s openen.

Let wel even op de looptijd die u kiest voor uw deposito, want gedurende de looptijd van een deposito kunt u dat geld niet gebruiken voor het aankopen van een uitkering.

U kiest wel voor een deposito als u:

- zekerheid wilt over de rente en het eindbedrag

- niet verwacht dat de variabele rente hard gaat stijgen

- een vaste rente fijner vindt dan een variabele (zeker als die hoger is)

-

U kiest niet voor een deposito als u:

- u nog geen pensioenrekening-sparen of spaarrekening heeft. Open deze eerst.

- een pensioenrekening-sparen heeft en binnen de looptijd van het spaardeposito met pensioen wilt of over het geld wilt kunnen beschikken

- liever uw geluk beproeft met de variabele rente.

- niet minimaal € 1.000 wilt vastzetten.

De kosten

Dat is lekker makkelijk: die zijn er niet. Als u al een pensioenrekening-sparen of spaarrekening bij ons heeft, betaalt u namelijk niets om een deposito te openen. U heeft een bedenktijd van twee weken. Daarna zijn aan het voortijdig beëindigen van een spaardeposito (met een handvol uitzonderingen) kosten verbonden: € 30 aan administratiekosten plus eventueel een vergoeding voor het door Brand New Day Bank geleden rentenadeel. De hoogte daarvan hangt af van de stand van de rente en de resterende looptijd.

Zijn er uitzonderingen op de beëindigingskosten?

De € 30 administratiekosten hoeven niet te worden betaald als:- U langer dan 2 jaar arbeidsongeschikt bent en nog maximaal 65% van uw laatstverdiende salaris verdient

- U buiten uw schuld werkloos bent en recht heeft op een WW-uitkering

- U gebruik maakt van de Wet schuldsanering natuurlijke personen

- U failliet gaat

- Uw erfgenamen het tegoed in geval van overlijden krijgen uitgekeerd

Dit moeten we melden van onze huisjurist

Om een spaardeposito pensioenrekening-sparen te openen bij Brand New Day moet u:

- een Nederlands mobiel nummer hebben

- een betaalrekening hebben bij een Nederlandse bank

- een spaarrekening of pensioenrekening-sparen van Brand New Day

Meer belangrijke informatie: