Een budget opstellen zal niet hoog scoren op de lijst van tijdsbestedingen. Toch is het een goed idee om uw inkomsten en uitgaven in kaart te brengen. Het schept rust als u weet dat u voldoende geld opzij legt, en helpt bovendien om uw financiële doelen te bereiken.

In dit artikel

Zo werkt het

In 2005 publiceerde de Amerikaanse hoogleraar (en later senator) Elizabeth Warren samen met haar dochter Amelia het invloedrijke boek All Your Worth: The Ultimate Lifetime Money Plan. Dat klinkt meteen heel Amerikaans en on-Nederlands, maar het idee van de Warrens is eigenlijk heel nuchter: verdeel je netto inkomen in drie potjes en rommel niet te veel aan de verhouding:

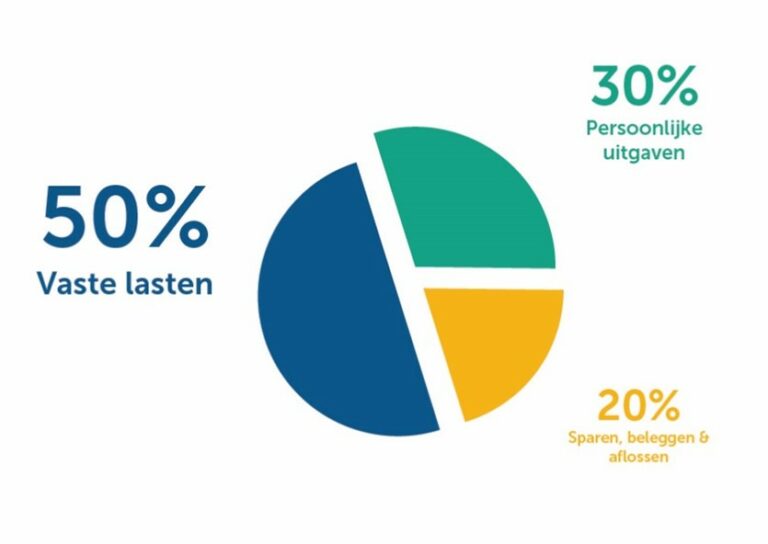

- 50% gaat naar vaste lasten (‘needs’)

- 30% naar je persoonlijke uitgaven (‘wants’)

- 20% is spaargeld (voor later) (‘savings’)

Bent u van uw netto inkomen meer dan de helft kwijt aan vaste lasten? Geen zorgen, dan ben tu volgens het Nibud geen uitzondering. Maar het is misschien wel een mooie eye-opener om eens naar uw vaste lasten te kijken. Kunt u ergens besparen?

50% – de vaste lasten

De kern van deze budgetregel is dat u ernaar streeft maximaal de helft van uw netto inkomen kwijt te zijn aan vaste lasten. Dat zijn de terugkerende kosten waar u doorgaans niet onderuit kunt.

Denk aan:

- Hypotheek of huur

- Energierekening

- Verzekeringen

- Boodschappen

- Autokosten

- Internet

30% – persoonlijke uitgaven

Er moet natuurlijk ook ruimte zijn voor leuke dingen. Want we hebben allemaal uitgaven die niet onder de primaire levensbehoefte vallen, maar wel hartstikke nodig zijn. De kapper bijvoorbeeld, of een etentje met vrienden, een nieuwe telefoon of nieuwe kleding. Ook vakanties vallen in deze categorie. Het is onze favoriete besteding van het netto inkomen. Zet, om te berekenen hoeveel geld u hieraan kwijt bent, uw uitgaven hieraan over de afgelopen zes maanden eens op een rijtje.

Denk aan:

- Kleding

- Gadgets (een nieuwe telefoon)

- Vakanties

- Uit eten gaan, naar de bioscoop

- Sportschool

- Kapper

20% – sparen en beleggen voor later

Tenslotte de hoeksteen van een solide budget: sparen voor later. Uiteraard valt het opbouwen van een pensioenpotje in deze categorie. Ook schulden afbetalen vinden we terug in dit potje, maar let op: vaste aflossingen vallen in het eerste potje van de vaste lasten.

Heeft u al voldoende buffer achter de hand? Dan kunt u overwegen te gaan beleggen. Daar zitten natuurlijk wel risico’s aan vast, maar als u de tijd heeft levert het vaak meer op dan sparen. Hoeveel stort u nu in dit potje? Loop het na via MijnBND.

Niet in beton gegoten

Het belangrijkste: de 50/30/20-regel is geen persoonlijk financieel advies. We kunnen ten slotte niet in uw portemonnee kijken. Een zzp’er moet zelf zorgen voor een gezond pensioen en zal dus een groter percentage van zijn inkomen in het potje van sparen en beleggen moeten storten. Werknemers met een magere pensioenvoorziening idem dito. Terwijl er ook mensen in loondienst zijn met een ruim werkgeverspensioen, en dus minder zelf hoeft te sparen.