Een eigen pensioenpotje waar niemand aan kan komen. Binnen een half uur geregeld. Altijd hulp van onze klantenservice.

Een eigen pensioenpotje waar niemand aan kan komen. Binnen een half uur geregeld. Altijd hulp van onze klantenservice.

Binnen een half uur geregeld. Inzicht in je rekening via MijnBND. Altijd hulp van onze klantenservice.

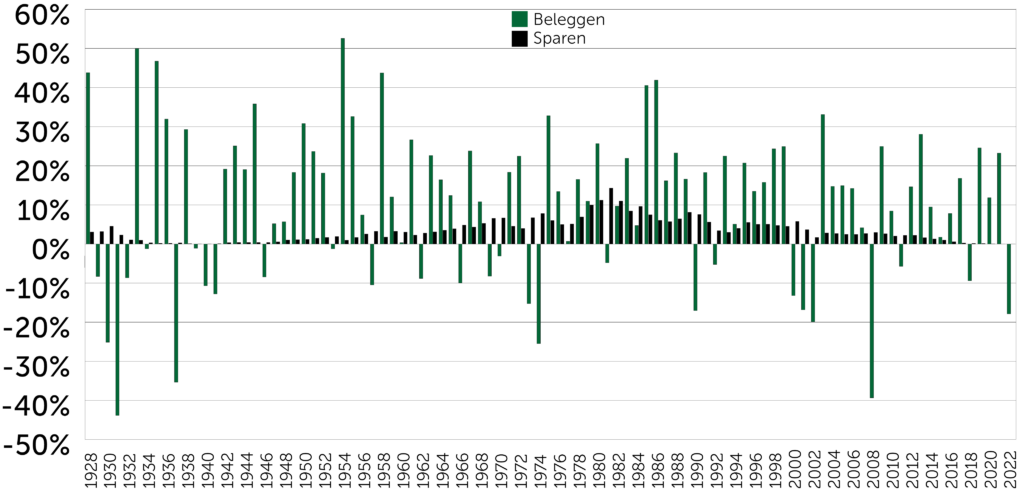

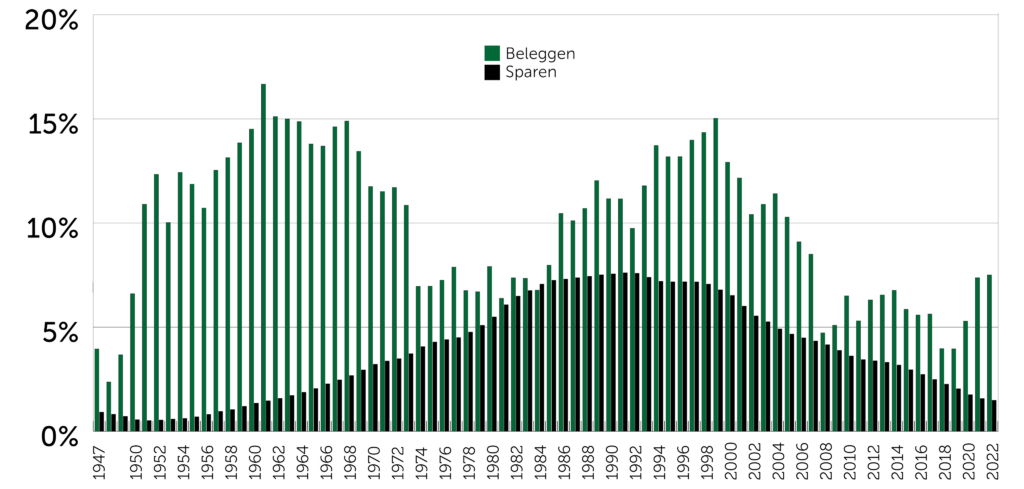

beleggen voor jouw pensioen belastingvoordeel en spelregels beleggen kent risico’s

beleggen voor een willekeurig doel geen belastingvoordeel en spelregels beleggen kent risico’s

sparen voor jouw pensioen belastingvoordeel en spelregels geen risico

sparen of beleggen: jij bepaalt

sparen of beleggen: jij bepaalt altijd hulp van onze klantenservice

altijd hulp van onze klantenservice hopelijk een mooi rendement

hopelijk een mooi rendement geen pensioenstress

geen pensioenstress belastingvoordeel

belastingvoordeel