Pensioenrekening-sparen

Pensioen is saai en ingewikkeld. Bij Brand New Day is dit maar voor de helft waar. Want met onze pensioenrekening spaart u saai maar gemakkelijk een eigen pensioenpotje voor later bij elkaar. Vaak met een mooi belastingvoordeel en in een deposito met een hoge (vaste) rente tot wel 3,10%.

Al meer dan 400.000 klanten gingen u voor

Al meer dan 400.000 klanten gingen u voor

We beheren € 10 miljard voor onze klanten Al meer dan 400.000 slimme Nederlanders gingen u voor Klanten geven ons een 8,5 op Klantenvertellen.nl Sparen voor uw pensioen

De pensioenrekening-sparen heeft een aantal eigen spelregels en voorwaarden ten opzichte van een ‘gewone’ spaarrekening. Maar dat betekent mogelijk óók belastingvoordeel voor u. En dat kan flink schelen! De bedoeling is dat u vermogen opbouwt voor later. Zodat u straks – als u met pensioen bent – kunt leven zoals u nu voor ogen heeft. Want of u nou zzp’er of in loondienst bent, een goed pensioen is niet vanzelfsprekend.

Daar staan een paar belangrijke spelregels tegenover. Zo is het geld op de pensioenrekening ook écht voor uw pensioen; u kunt het niet zomaar opnemen. En gaat u met pensioen? Dan moet u met het geld zelf een lijfrente-uitkering aankopen (bij ons of bij een andere aanbieder) om uw pensioenpotje te laten uitkeren.

Kenmerken van de

pensioenrekening-sparen

- U kunt storten wat u wilt; er is geen minimum. Wel een maximum: dat is uw jaarruimte + € 42.753 aan eerder niet gebruikte jaarruimte oftewel reserveringsruimte.

- Stort u dit jaar geld op een pensioenrekening? Dan mag u dat bedrag volgend jaar verrekenen met uw inkomstenbelasting, wat kan leiden tot een belastingteruggave van 35,8% tot 49,5%, afhankelijk van uw inkomen.

- U betaalt geen vermogensbelasting over het geld op de rekening.

- U betaalt pas inkomstenbelasting (en hopelijk minder) als u het geld op uw pensioenrekening laat uitkeren. Hoeveel hangt af van het totale pensioeninkomen dat u straks krijgt.

- Komt u onverhoopt te overlijden? Dan kunnen uw nabestaanden met het geld op de rekening een nabestaandenlijfrente aankopen. Afkopen kan ook, maar hier zitten fiscale gevolgen aan verbonden. Meer over de nabestaandenlijfrente.

Variabele of vaste rente?

De standaardrente op de pensioenrekening-sparen is variabel. Dat betekent dat deze altijd kan veranderen. Op dit moment is de variabele rente 1,60%. Maar er is nog een mogelijkheid: wanneer u (een deel van) uw geld voor langere tijd vastzet in een deposito, krijgt u over dat bedrag een vaste rente. Deze loopt momenteel op tot wel 3,10%.

| Looptijd | Huidige rente |

|---|---|

| Variabele rente | 1,60% per jaar |

| Deposito 1 jaar vast | 2,15% per jaar |

| Deposito 3 jaar vast | 2,35% per jaar |

| Deposito 5 jaar vast | 2,55% per jaar |

| Deposito 10 jaar vast | 2,90% per jaar |

Bekijk hier de actuele rentestanden van alle looptijden.

Bijzonderheden:

Variabele rente: huidige rente per 24-6-2025

Deposito’s: huidige rente per 10-12-2025

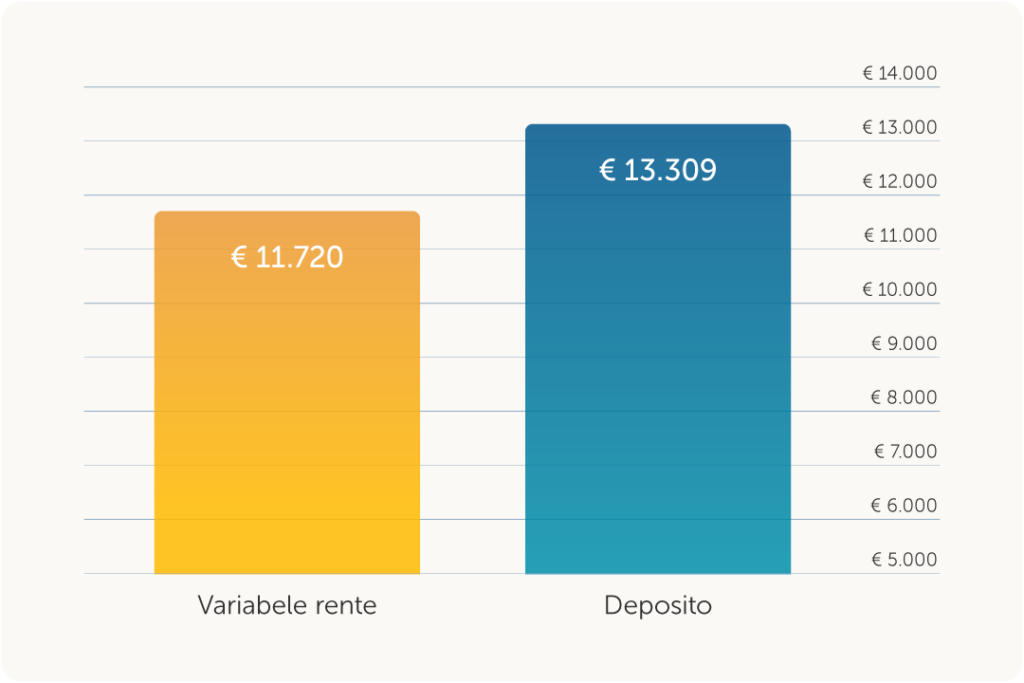

Wat kan een deposito u opleveren?

Stel dat u € 10.000 vastzet voor tien jaar tegen een rente van 2,90% per jaar, dan groeit dit naar € 13.309. Bij een variabele rente van 1,60% per jaar groeit het naar € 11.720. Dat is een verschil van €1.589.

Jaarruimte

De voordelen van een pensioenrekening zijn niet mis, maar ze zijn ook niet onbeperkt. Dat zit zo. Er zit een maximum aan wat u jaarlijks met belastingvoordeel in uw extra pensioenpotje mag storten. Dat is uw jaarruimte. De hoogte ervan verschilt per persoon en is afhankelijk van uw inkomen en eventuele pensioenopbouw bij werkgevers.

Open een rekening in 10 minuten

Dat hoeft niet langer te duren. Daarna is het geregeld en bent u weer een stap dichter bij een goed pensioen. Liever eerst nog even overleggen? Plan dan een belafspraak.

De kosten

Die zijn er nauwelijks. U betaalt eenmalig € 49 afsluitkosten om de rekening te openen. Wij rekenen geen kosten voor het gebruiken of beëindigen van de pensioenrekening-sparen.

Beleggen voor uw pensioen

U kunt ook beleggen voor uw pensioen. Als u nog minimaal 10 jaar heeft tot uw AOW-leeftijd, levert beleggen vaak meer op dan sparen. Meer over het verschil tussen sparen en beleggen.

Sparen en beleggen beschermen uw koopkracht in verschillende mate. Lees in onze blog meer over het effect van inflatie.

De risico’s van beleggen

Risicoloos beleggen bestaat natuurlijk niet en u kunt een deel van uw inleg verliezen. Lees meer over de risico’s en hoe u die kunt beperken.

Veelgestelde vragen

Uw geld staat bij Brand New Day veilig. Brand New Day Bank N.V. staat onder toezicht van De Nederlandsche Bank en dus valt uw spaargeld onder het Nederlandse Depositogarantiestelsel. Dit betekent dat uw pensioenrekening-sparen bij een faillissement van Brand New Day is beschermd voor ieder bedrag tussen de € 0,01 en € 100.000. Daarnaast hebben we nog een aantal extra maatregelen voor u getroffen, want bij Brand New Day staat veiligheid voorop.

Als u overlijdt, gaat het vermogen op uw pensioenrekening voor 100% over naar uw erfgenamen. Dat regelen we uiteraard kosteloos. Uw erfgenamen dienen hiervoor binnen twee kalenderjaren een nabestaandenlijfrente aangekocht te hebben, bij Brand New Day of bij een andere aanbieder. De pensioenrekening mag ook in één keer worden afgekocht, maar hier is wel een fiscale boete aan verbonden. Elke erfgenaam mag voor één van deze opties kiezen.

Heeft u vragen over hoe het werkt of andere vragen? Neem dan gerust contact op met onze klantenservice, zij kunnen al uw vragen hierover beantwoorden.

Ja, dat kan. Heeft u bij een andere aanbieder nog een extra pensioenpotje staan? U kunt deze overboeken naar Brand New Day, op een nieuwe of al bestaande pensioenrekening-sparen of -beleggen. Dat is vaak overzichtelijker en wel zo makkelijk. Wilt u hierbij hulp krijgen? Bel dan gerust onze informatieservice.

We hebben geen glazen bol, maar wel een slimme rekenhulp. Als u ons vertelt wat uw gewenste pensioeninkomen is, vertellen we u hoeveel u daarvoor nu opzij moet zetten. Zo weet u wat u nú moet doen en waar u later op kunt rekenen. Behoefte aan een statuscheck van uw pensioen? Maak een afspraak voor een persoonlijk pensioenplan.

Op welk bedrag u ook uitkomt: vroeg beginnen loont enorm.

Sparen biedt maar beperkt bescherming tegen inflatie. Door inflatie worden uw euro’s in de loop der tijd minder waard, terwijl uw spaargeld soms harder en soms minder hard stijgt. Wanneer de inflatie harder stijgt dan uw spaargeld, neemt uw koopkracht af. Of sparen in de komende jaren uw koopkracht beschermt hangt af van de ontwikkeling van de spaarrente in verhouding tot de inflatie. Lees in ons blog meer over wat inflatie is en wat het betekent voor uw koopkracht.

Ja, dat kan met een lijfrente-uitkering. In principe mag u een lijfrente-uitkering aankopen vanaf het kalenderjaar waarin u de AOW-leeftijd bereikt. Wilt u de lijfrente-uitkering eerder laten starten, dan kan dat op zijn vroegst tien jaar vóór het jaar waarin u de AOW-leeftijd bereikt. In dat geval geldt wel dat de minimale looptijd van de uitkering wordt verlengd naar ten minste 20 jaar, plus het aantal jaren dat u op de ingangsdatum nog verwijderd bent van uw AOW-leeftijd. Als u bijvoorbeeld op uw 60e u een lijfrente-uitkering aanvraagt, dient deze een looptijd te hebben van 27 jaar (20 jaar + 7 jaar tot AOW-leeftijd).

Er zijn een aantal uitzonderingen. In sommige situaties mag de lijfrente-uitkering al beginnen in het jaar waarin u 65 wordt, en in bepaalde gevallen zelfs nog eerder. Aan deze mogelijkheden zitten wel wat extra regels verbonden, daar leest u hier meer over. Bent u al klant bij Brand New Day en weet u niet of deze uitzonderingen voor u gelden? Neem dan contact op met onze klantenservice. Bent u nog geen klant en wilt u wel weten wat in uw geval mogelijk is? Neem dan contact op met onze informatieservice.

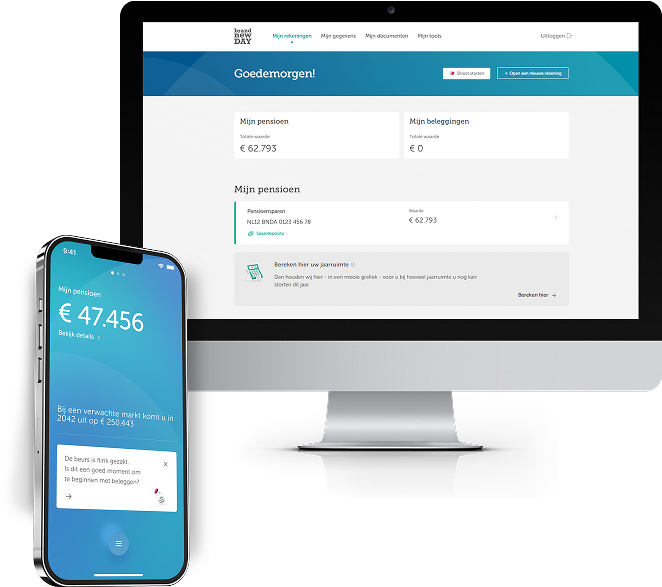

MijnBND, AI-assistent Daisy en onze app

U beheert uw rekening(en) in MijnBND. Dat is het afgeschermde deel van onze website waar u het overzicht van uw saldo, uw rendement en nog veel meer vindt. U kunt er aanpassingen doen, 24/7 uw vragen stellen aan onze AI-assistent Daisy, uw (resterende) jaarruimte berekenen en inzien, én het is de plek waar belangrijke documenten staan opgeslagen.

In de Brand New Day-app bekijkt u uw rekening(en), doet u eenvoudig stortingen en volgt u uw rendement. U kunt er uw (resterende) jaarruimte berekenen en inzien, net als de hoogte van uw verwachte eindkapitaal. Bovendien kunt u op een nog veiligere manier inloggen in MijnBND met tweestapsverificatie in de app. Downloaden kan in de Play Store (Android) en de App Store (iPhone).

Dit moeten we melden van onze huisjurist

- een Nederlands mobiel nummer hebben

- een betaalrekening hebben bij een Nederlandse bank

- tot de doelgroep behoren

- zich realiseren dat u de rekening opent op basis van execution only en wij u dus geen advies geven

Meer belangrijke informatie: