1 Periodiek beleggen is laagdrempelig

Heel veel mensen denken dat ze alleen met een goedgevulde portemonnee kunnen beleggen, maar dat is niet waar. Beleggen kan namelijk al met een paar tientjes per maand, en ook dan kunt u een mooi rendement behalen.

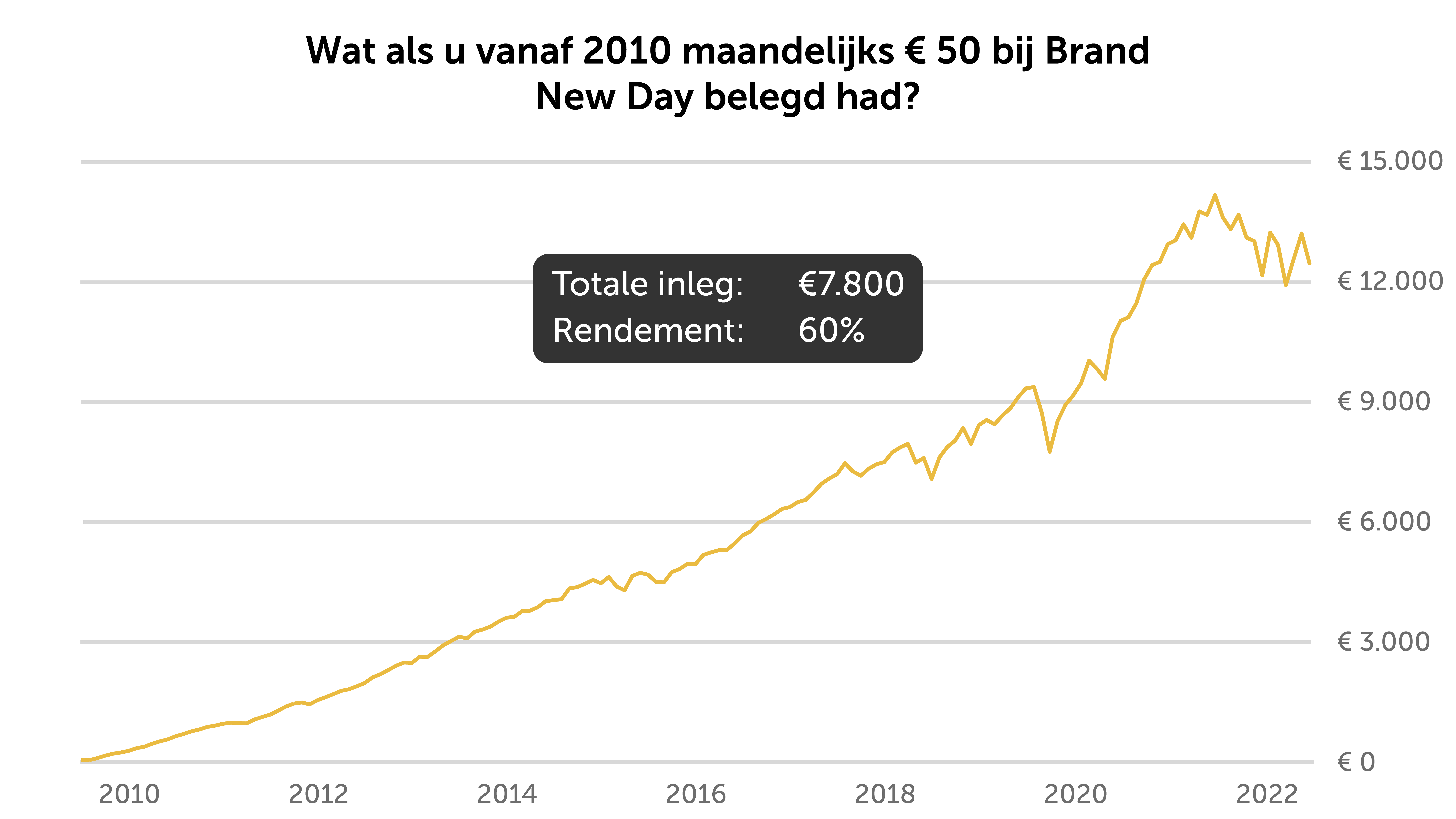

Dat ziet u hieronder. Wie vanaf de oprichting van Brand New Day € 50 per maand belegd had in onze zeer offensieve modelportefeuille, had met een totale inleg van € 7.800 een rendement van 60% behaald.

Een inleg van een paar tientjes per maand lijkt misschien verwaarloosbaar (al beseffen we goed dat het voor sommige mensen veel geld is), maar zet op de lange termijn dus toch flink wat zoden aan de dijk.

Wat was het rendement geweest als u vanaf 1 januari 2010 t/m 31 december 2022 maandelijks € 50 had belegd in de zeer offensieve modelportefeuille van Brand New Day? Rendement gebaseerd op de gesimuleerde rendementen van de modelportefeuilles bij BND Bank, ná aftrek van service- en fondskosten en met jaarlijks herbalanceren op 31 december. Er is van 1 januari 2010 tot en met 31 oktober 2020 gerekend met de standaardfondsen van de beleggingsrekening van BND Vermogensopbouw en vanaf 1 november 2020 tot en met 31 december 2022 met de modelportefeuilles bij de beleggingsrekening van BND Bank. Rendementen uit het verleden bieden natuurlijk géén garantie voor de toekomst. Uw beleggingen kunnen meer waard worden, maar ook minder.

Let er wel op dat het belangrijk is om al een mooie spaarbuffer te hebben opgebouwd voor u begint met beleggen: dan hoeft u de beleggingen niet te verkopen als uw wasmachine kapotgaat. Volgens de AFM hebben zijn er trouwens heel veel Nederlanders die wel zo’n buffer hebben, maar nog niet beleggen.

3 U kunt profiteren van lagere aankoopkoersen

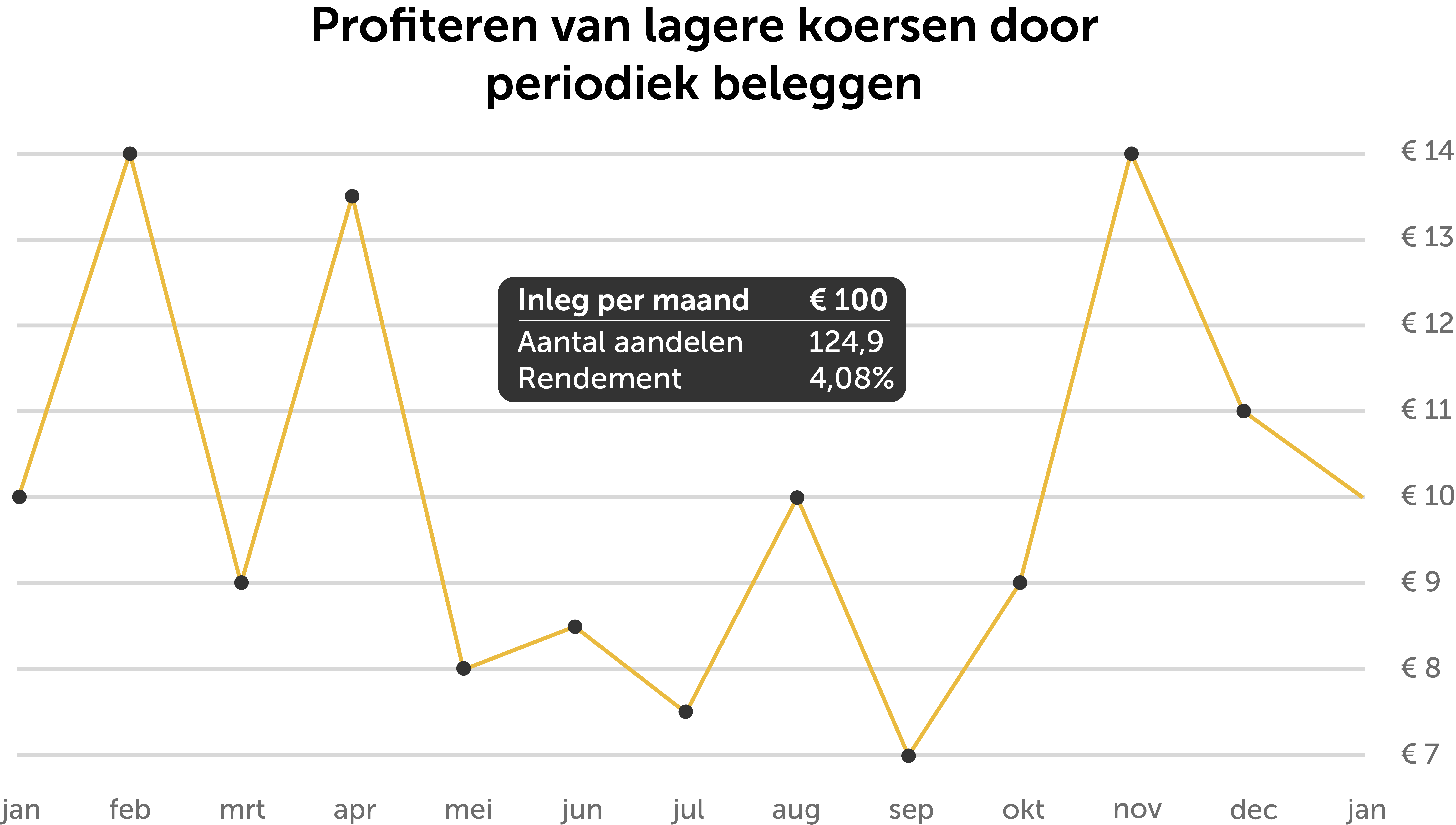

Als u periodiek belegt, koopt u beleggingen aan tegen verschillende aankoopkoersen en bent u niet afhankelijk van één instapmoment. Als de koersen gedurende een jaar flink dalen en u blijft stoïcijns blijft inleggen, dan ‘profiteert’ u van die lage instapmomenten. Historisch gezien is de kans namelijk groot dat de koers op de lange termijn weer stijgt.

Hieronder ziet u hoe dat werkt. Omdat de koers in januari van jaar 2 nog even hoog staat als in januari van jaar 1, zou u misschien denken dat het niet uitmaakt om een jaartje later te beleggen. Toch is dat wel zo.

Hoe werkt het profiteren van lagere aankoopkoersen door periodiek te beleggen? In het bovenstaande voorbeeld is geen rekening gehouden met de aftrek van kosten. Let er bovendien op dat het bovenstaande slechts een voorbeeld is: periodiek beleggen is geen garantie voor vermogensgroei. Het kan ook voorkomen dat periodiek beleggen negatief uitpakt en uw geld kan natuurlijk in waarde stijgen, maar ook dalen.

Maar door periodiek te beleggen, profiteert u ook van de momenten waarop de koersen wat lager staan. En misschien nog wel belangrijker: als u periodiek belegt, zorgt u ervoor dat uw geld zo snel mogelijk kan gaan renderen. En hoe langer uw geld heeft om te renderen, hoe groter de kans is dat u een mooi rendement behaalt.

Let wel: het kan natuurlijk ook gebeuren dat de koersen na het inleggen flink in waarde blijven stijgen. In dat geval is het – achteraf gezien – natuurlijk verstandiger om het bedrag gewoon meteen te beleggen. Daarover leest u onderaan dit blog meer.