Bruto salaris in 2025: U kunt dit vinden op de jaaropgave van uw werkgever of uw aangifte inkomstenbelasting. U maakt hiervoor een optelsom van uw ‘Inkomsten uit loondienst Nederland’ + ‘Fooien aandelenoptierechten en andere inkomsten uit loondienst waarover geen loonheffing werd ingehouden’.

Factor A of bedrag aan betaalde premies: Bouwde u géén pensioen op via uw werkgever, dan hoeft u dit niet in te vullen.

Bouwde u wél pensioen op, zoek dan het uniform pensioenoverzicht (UPO) op dat u van uw pensioenuitvoerder in de mail heeft gekregen. U vindt uw UPO ook als u inlogt op de website van uw pensioenuitvoerder. Zoek in uw UPO op welk icoon en bijbehorende tekst voor u van toepassing is. Het icoon  met de tekst “Bedrag aan premies betaald” en/of het icoon

met de tekst “Bedrag aan premies betaald” en/of het icoon  met de tekst “Pensioenaangroei factor A”.

met de tekst “Pensioenaangroei factor A”.

Let op! Bent u tijdens 2025 van werkgever veranderd? Dan kan het zijn dat u meerdere UPO’s heeft. Zoek in dat geval alle UPO’s en bijbehorende cijfers op van 2025. U heeft alle cijfers die bij de iconen ‘rekenmachine’ en ‘Factor A’ staan nodig voor het berekenen van uw jaarruimte. Ziet u enkel het icoon ‘rekenmachine’ of ‘Factor A’ in de verschillende UPO’s? Tel dan de cijfers bij elkaar op en vul de waarde in, in de tool. Komen de iconen in de verschillende UPO’s niet overeen? Neem dan contact op.

Overige inkomsten: Denk hierbij aan buitenlandse inkomsten, uitkeringen, afkoopsommen, alimentatie en inkomsten uit overig werk. Het totale bedrag staat op uw belastingaangifte van vorig jaar.

Nettowinst uit onderneming in 2025: U kunt dit vinden in uw belastingaangifte van vorig jaar. U dient de winst uit onderneming vóór ondernemersaftrek te gebruiken. U vindt uw winst uit onderneming vóór ondernemersaftrek in uw belastingaangifte onder het tabblad ‘Inkomstenbelasting’.

Factor A of bedrag aan betaalde premies: Bouwde u géén collectief pensioen op, dan hoeft u dit niet in te vullen.

Bouwde u wél pensioen op, zoek dan het uniform pensioenoverzicht (UPO) op dat u van uw pensioenuitvoerder in de mail heeft gekregen. U vindt uw UPO ook als u inlogt op de website van uw pensioenuitvoerder. Zoek in uw UPO op welk icoon en bijbehorende tekst voor u van toepassing is. Het icoon met de tekst “Bedrag aan premies betaald” en/of het icoon met de tekst “Pensioenaangroei factor A”.

Let op! Bent u tijdens 2025 van collectieve regeling veranderd? Dan kan het zijn dat u meerdere UPO’s heeft. Zoek in dat geval alle UPO’s en bijbehorende cijfers op van 2025. U heeft alle cijfers die bij de iconen ‘rekenmachine’ en ‘Factor A’ staan nodig voor het berekenen van uw jaarruimte. Ziet u enkel het icoon ‘rekenmachine’ of ‘Factor A’ in de verschillende UPO’s? Tel dan de cijfers bij elkaar op en vul de waarde in, in de tool. Komen de iconen in de verschillende UPO’s niet overeen? Neem dan contact op.

Overige inkomsten: Denk hierbij aan buitenlandse inkomsten, uitkeringen en afkoopsommen, alimentatie, en inkomsten uit overig werk. Het totale bedrag staat op uw belastingaangifte van vorig jaar.

Bruto salaris in 2025: U kunt dit vinden in uw aangifte inkomenstenbelasting. U maakt hiervoor een optelsom van uw ‘Inkomsten uit loondienst Nederland’ + ‘Fooien aandelenoptierechten en andere inkomsten uit loondienst waarover geen loonheffing werd ingehouden’.

Factor A of bedrag aan betaalde premies: Bouwde u géén collectief pensioen op, dan hoeft u dit niet in te vullen.

Bouwde u wél pensioen op via een collectieve regeling van uw bv (enkel mogelijk als u minder dan 9,99% van de aandelen bezit) óf via een werkgever? Zoek dan het Uniform Pensioenoverzicht (UPO) dat u van uw pensioenuitvoerder ontvangt op. Zoek in uw UPO op welk icoon en bijbehorende tekst voor u van toepassing is. Het icoon met de tekst “Bedrag aan premies betaald” en/of het icoon met de tekst “Pensioenaangroei factor A”.

Let op! Deed u mee aan een collectieve regeling van uw bv (enkel mogelijk als u minder dan 9,99% van de aandelen bezit) en werkte u tijdens 2025 bij een andere werkgever? Dan kan het zijn dat u meerdere UPO’s heeft, houdt ook rekening dat als u van werkgever bent verandert u mogelijk een extra UPO heeft. Zoek in dat geval alle UPO’s en bijbehorende cijfers op van 2025. U heeft alle cijfers die bij de iconen ‘rekenmachine’ en ‘Factor A’ staan nodig voor het berekenen van uw jaarruimte. Ziet u enkel het icoon ‘rekenmachine’ of ‘Factor A’ in de verschillende UPO’s? Tel dan de cijfers bij elkaar op en vul de waarde in, in de tool. Komen de iconen in de verschillende UPO’s niet overeen? Neem dan contact op.

Overige inkomsten: Denk hierbij aan buitenlandse inkomsten, uitkeringen en afkoopsommen, alimentatie, en inkomsten uit overig werk. Het totale bedrag staat op uw belastingaangifte van vorig jaar.

Kijk hierboven naar de situaties die voor u van toepassing zijn. U heeft namelijk de gegevens van alle relevante situaties nodig om uw jaarruimte volledig te berekenen.

Nee, niet altijd. Of u belastingvoordeel krijgt, hangt af van uw persoonlijke fiscale situatie. U kunt uw inleg alleen aftrekken als u jaarruimte of reserveringsruimte heeft. Hoeveel voordeel u krijgt, hangt onder meer af van uw inkomen, het belastingtarief waartegen u de inleg kunt aftrekken, uw inkomen op het moment dat u uitkeringen ontvangt en of u vermogen heeft boven het heffingsvrije vermogen in box 3. Later betaalt u inkomstenbelasting over de uitkeringen.

U heeft tot en met 31 december van elk jaar. Daarna begint een nieuw jaar met nieuwe jaarruimte.

Controleer eerst of u misschien nog reserveringsruimte heeft, waardoor u uw inleg alsnog zou kunnen aftrekken. Heeft u echt geen jaar- en reserveringsruimte over? Dan kan een saldoverklaring mogelijk helpen. Lees hier meer over hoe dat werkt.

Kunt u geen saldoverklaring krijgen, of geldt deze niet voor het hele bedrag? Dan blijft het te veel gestorte bedrag in principe op uw pensioenrekening staan. U kunt dit bedrag niet aftrekken en wij mogen het niet zomaar terugstorten. Over het deel dat niet onder de saldoverklaring valt, betaalt u later bij de uitkering in principe wel inkomstenbelasting. Daardoor betaalt u over dat deel mogelijk dubbel belasting.

Ja dat kan, tot 10 jaar terug. Dat noemen we reserveringsruimte.

Dan koopt u een lijfrente-uitkering aan om het geld op de pensioenrekening uit te laten keren. Lees meer over de lijfrente-uitkering.

In sommige gevallen wel. Valt de uitkering onder de loonheffing? Dan is die ook relevant voor het berekenen van de jaarruimte. Neem hiervoor het bedrag over dat u bij uw aangifte inkomstenbelasting hebt ingevuld bij ‘Pensioen en andere uitkeringen’ (uitkeringen uit het buitenland niet meenemen). Zeker weten? Check het dan bij een financieel adviseur.

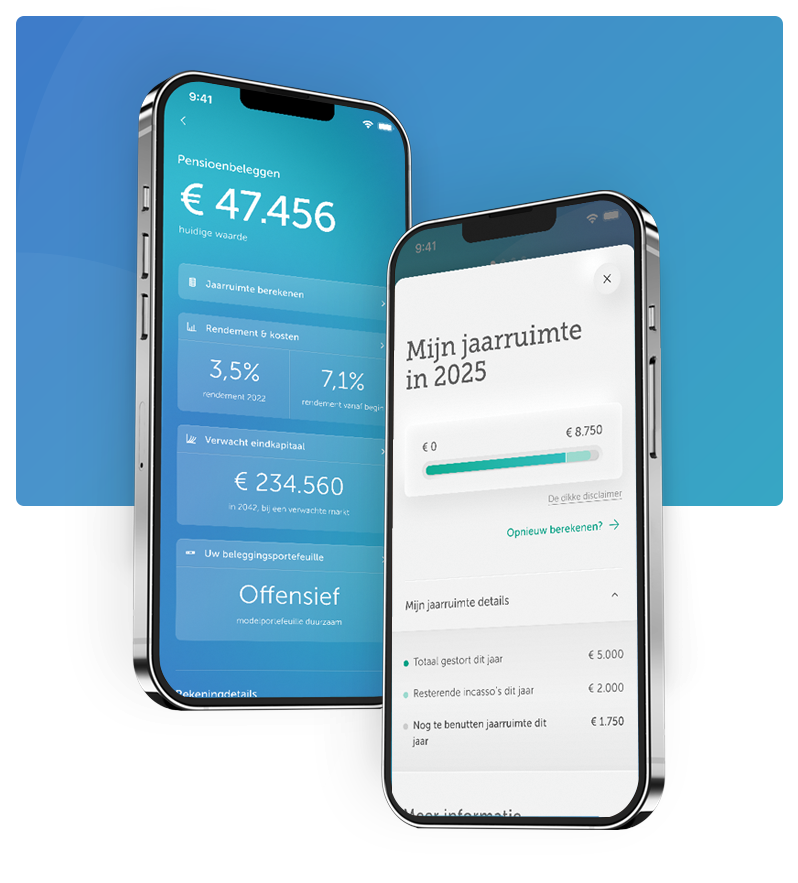

U vult hier het bedrag in dat op uw uniform pensioenoverzicht (UPO) staat bij het rekenmachine-icoontje:

Heeft u (ook) een nettopensioenregeling voor salarissen boven de € 137.800? De premie hiervoor vindt u in het UPO van uw nettopensioenuitvoerder. Dat kan dezelfde uitvoerder zijn als die van uw collectieve pensioenregeling, maar ook een andere.

Zoek naar dit icoon  , of naar de term nettopensioen of nettopensioenregeling om het premiebedrag te vinden.

, of naar de term nettopensioen of nettopensioenregeling om het premiebedrag te vinden.