Maar over het geld dat u vervolgens zelf op uw pensioenrekening stort, hoeft u van de overheid nu nog geen inkomstenbelasting te betalen. Dat komt pas wanneer uw lijfrente wordt uitgekeerd – en die belasting is dan in de eerste schijf fors lager dan nu. En omdat uw inleg wel vanuit uw netto-inkomen komt, wordt de eerder betaalde inkomstenbelasting bij uw eerstvolgende belastingaangifte met u verrekend.

Dat kan leiden tot een teruggave van 35,8% tot 49,5% van uw gestorte jaarruimte, afhankelijk van uw inkomen. Voor de persoon uit ons voorbeeld, die de jaarruimte ieder jaar volledig benut, loopt dat voordeel over de jaren flink op:

Wat levert de jaarlijkse belastingteruggave op?

De totale inleg en belastingteruggave van iemand zonder een pensioenregeling bij een werkgever, die 40 jaar lang de jaarruimte benut en een startsalaris heeft van € 36.000 dat jaarlijks 2% stijgt (in het laatste werkjaar bedraagt het salaris €77.931). De jaarruimteberekening is gebaseerd op de cijfers van 2022.

Wat levert de vrijstelling aan vermogensbelasting op?

De belastingteruggave levert op de lange termijn dus flink wat belastingvoordeel op. Maar misschien wel het grootste voordeel van zo’n pensioenrekening is de vrijstelling van vermogensbelasting.

U betaalt vermogensbelasting als u meer dan € 57.000 (of het dubbele, als u een fiscale partner heeft) op een normale spaar-, beleggings- of bankrekening heeft staan. Die vermogensbelasting betaalt u echter in geen geval over het geld dat op een pensioenrekening staat. Hoe veel geld daar ook op staat.

Hieronder ziet u wat het totale rendement is als degene uit ons voorbeeld 40 jaar lang het bedrag van de jaarruimte had gestort op een pensioenrekening-beleggen, daarbij 4% rendement per jaar behaalde en dus geen vermogensbelasting over dat geld hoefde te betalen.

Het rendement van een pensioenrekening-beleggen

Het eindkapitaal (dus inleg plus rendement) en de bespaarde vermogensbelasting van iemand zonder een pensioenregeling bij de werkgever met een startsalaris van € 36.000 dat jaarlijks 2% stijgt en 40 jaar lang de volledige jaarruimte op een pensioenrekening-beleggen stort. De jaarruimteberekening is gebaseerd op de cijfers van 2022, bij de berekening van het eindkapitaal wordt uitgegaan van een jaarlijks rendement van 4%. Er is geen rekening gehouden met aftrek van kosten.

En wat als diegene het geld op een beleggingsrekening gestort? Dan moest er op een gegeven moment wél vermogensbelasting worden betaald. Het totale rendement kan daardoor tienduizenden euro’s lager uitvallen. In ons voorbeeld is het rendement op een beleggingsrekening bijna € 37.000 lager.

Het rendement van een beleggingsrekening

Het eindkapitaal (dus inleg plus rendement) en de bespaarde vermogensbelasting van iemand zonder een pensioenregeling bij de werkgever met een startsalaris van € 36.000 dat jaarlijks 2% stijgt en 40 jaar lang de volledige jaarruimte op een beleggingsrekening stort. De jaarruimteberekening is gebaseerd op de cijfers van 2022 en bij de berekening van het eindkapitaal wordt uitgegaan van een jaarlijks rendement van 4%. Er is rekening gehouden met vermogensbelasting en de vrijstelling daarvan, gebaseerd is op de belastingtarieven van 2022. Er is geen rekening gehouden met aftrek van kosten.

Het totale belastbare jaarinkomen van degene met een pensioenrekening komt daarmee uit op € 35.557,41, na verrekening van aftrekposten. Deze person betaalt over een groot deel van de uitkering dus 19,17% belasting en over een klein deel van de uitkering 37,07% belasting.

Bovendien doet de ontvanger van een lijfrente-uitkering over iedere uitbetaling een verplichte inkomensafhankelijke bijdrage van 5,50% voor de zorgverzekeringswet. Dit geldt niet voor degene die het bedrag op een beleggingsrekening heeft opgebouwd.

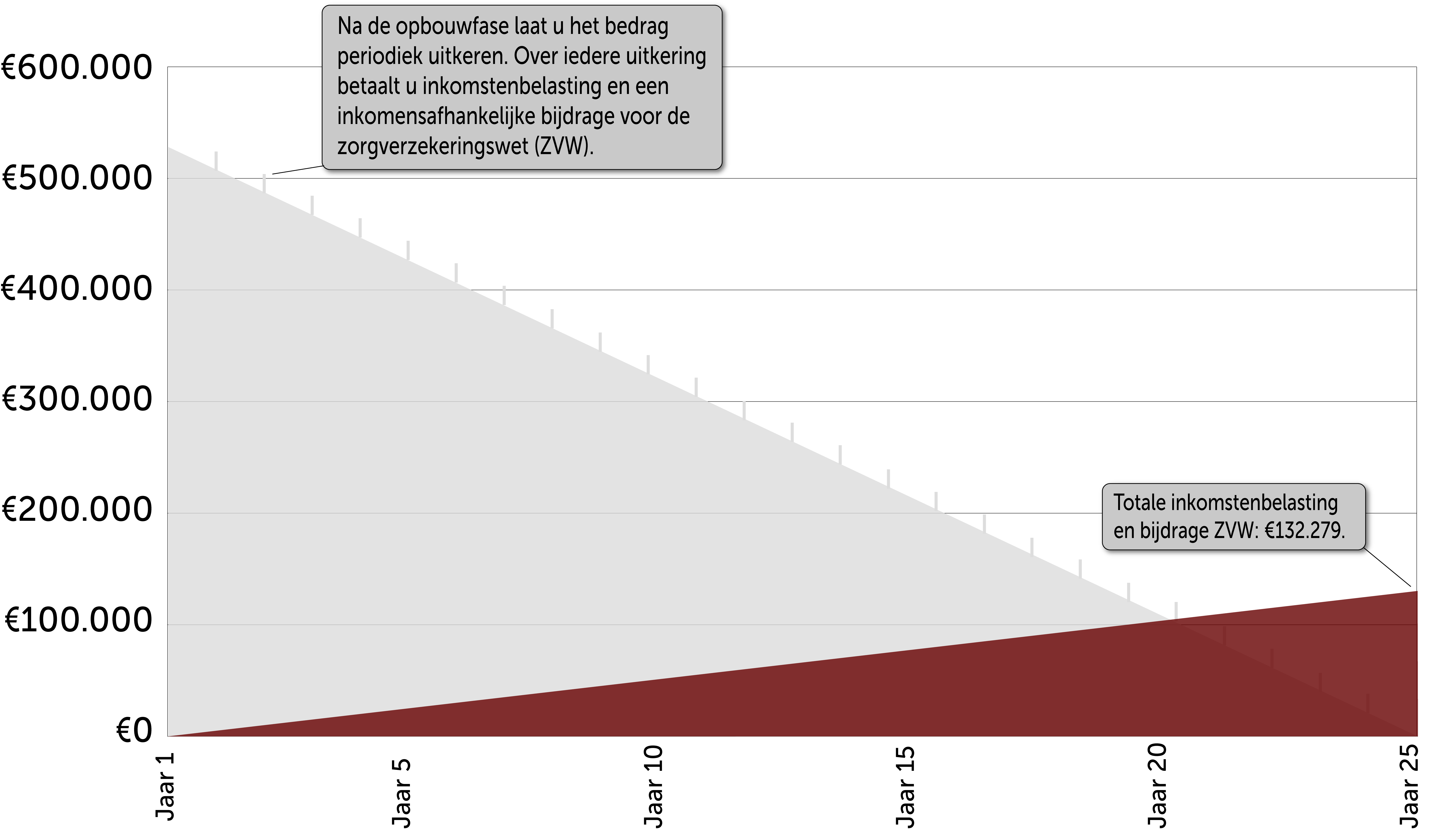

Hieronder ziet u hoeveel deze persoon aan inkomstenbelasting en inkomensafhankelijke bijdrage Zorgverzekeringswet (Zvw) betaalt als er 25 jaar lang ieder jaar een bedrag van € 21.386 wordt uitgekeerd.

De betaalde belasting tijdens de uitkering van aanvullend pensioen

De betaalde inkomstenbelasting van een alleenstaand iemand die 25 jaar lang jaarlijks € 21.386 aan aanvullend pensioen laat uitkeren en wier pensioeninkomen daarnaast alleen bestaat uit AOW (met loonheffingskorting). Er wordt gerekend met een belastingpercentage van 19,17% over het grootste deel van het inkomen en 37,07% over een klein deel van het inkomen. De belastingtarieven zijn gebaseerd op die voor AOW-gerechtigden in 2022. Daarnaast is rekening gehouden met de inkomensafhankelijke bijdrage Zvw, die 5,5% over het loon bedraagt, en de algemene heffingskorting, ouderenkorting en alleenstaande ouderenkorting.