Een dag in de week minder werken kan veel opleveren. Meer tijd met uw (klein)kind doorbrengen. Minder stress. Ruimte voor mantelzorg, studie of gewoon even ademhalen. Allemaal prima redenen. Maar er is één gevolg waar niet iedereen meteen aan denkt: minder pensioen.

Want wie minder werkt, verdient meestal minder. En als er minder inkomen is, kan er ook minder pensioen worden opgebouwd. Dat geldt voor werknemers én voor zzp’ers. In dit blog leest u waar u op moet letten als u minder gaat werken.

Minder werken heeft ook gevolgen voor later

Wie minder werkt, merkt dat direct aan zijn inkomen. Het effect op het pensioen wordt pas later duidelijk. Juist daarom is het verstandig om er vooraf even bij stil te staan.

Voor werknemers kan minder werken betekenen dat:

- het salaris meteen daalt

- de pensioenopbouw via de werkgever lager wordt

- ze meer jaarruimte krijgen om zelf aanvullend pensioen op te bouwen

Veel pensioenregelingen kijken naar uw salaris en het aantal uren dat u werkt. Daalt uw salaris of gaat u minder uren werken? Dan daalt vaak ook de pensioenpremie die voor u wordt ingelegd. Hoe groot het effect is, hangt af van uw pensioenregeling. Vraag daarom aan uw werkgever of pensioenuitvoerder wat minder werken betekent voor uw pensioenopbouw.

Voor zzp’ers kan minder werken betekenen dat:

- de omzet of winst daalt

- ze minder geld overhouden om zelf pensioen op te bouwen

- hun jaarruimte verandert

Als zzp’er is er geen werkgever die pensioen voor u opbouwt. Uw pensioenopbouw loopt dus alleen door als u daar zelf geld voor vrij maakt. Minder werken hoeft geen probleem te zijn, maar het is wel goed om te weten wat het doet met uw inkomen, buffer en pensioeninleg.

Parttime werken betekent ook parttime pensioenopbouw

Gaat u als werknemer van vijf naar vier dagen per week werken? Dan daalt uw salaris bij hetzelfde loon met twintig procent. In de meeste pensioenregelingen daalt ook uw pensioenopbouw, omdat die wordt berekend op basis van uw salaris en uw deeltijdpercentage.

Dat effect kan groter zijn dan het op het eerste gezicht lijkt. Werkt u langere tijd minder, dan wordt er ook langere tijd minder premie ingelegd. En geld dat niet wordt ingelegd, kan evenmin renderen voor uw pensioen.

Zzp’ers bepalen hun pensioeninleg helemaal zelf. Minder opdrachten of minder uren werken betekent vaak minder inkomen. En als u daardoor minder opzijzet voor uw pensioen, bouwt u minder op.

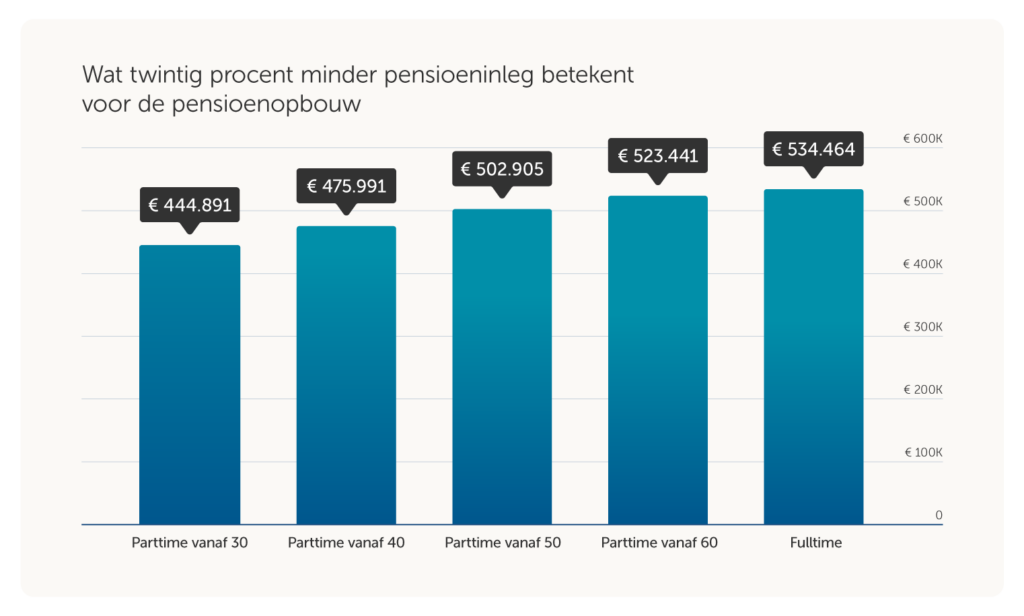

Wat is het effect van parttime werken op uw pensioenopbouw?

In onderstaande grafiek ziet u wat twintig procent minder pensioeninleg kan betekenen voor de waarde van uw pensioenopbouw. We vergelijken fulltime werken met vier scenario’s: parttime werken vanaf 30, 40, 50 en 60 jaar.

We gebruiken daarvoor vaste aannames. De berekening loopt van 25 jaar tot en met de pensioenleeftijd van 68 jaar. De jaarlijkse pensioeninleg begint op € 2.750 op 25-jarige leeftijd, stijgt met drie procent per jaar tot het vijftigste levensjaar en blijft daarna gelijk. We rekenen met een vast rendement van vier en een half procent per jaar na kosten.

In dit voorbeeld komt de fulltime pensioenopbouw uit op ongeveer € 534.000. Wie vanaf zijn 60e parttime werkt en daardoor twintig procent minder inlegt, komt in dit voorbeeld uit op ongeveer € 523.000. Wie parttime begint te werken van zijn 30e, komt in dit voorbeeld uit op ongeveer € 445.000.

Het verschil wordt groter naarmate u op jongere leeftijd begint met parttime werken, en dus minder gaat inleggen. Dat komt doordat er dan langer minder wordt ingelegd. Ook mist u mogelijk rendement over de inleg die u niet doet.

En hoe zit het bij ouderschapsverlof of een sabbatical?

Minder werken is niet altijd permanent. Soms gaat het om ouderschapsverlof, onbetaald verlof of een sabbatical.

Bij werknemers hangt de pensioenopbouw tijdens verlof af van de pensioenregeling. Soms loopt de opbouw door. Soms bouwt u alleen pensioen op over het salaris dat u nog ontvangt. En soms kunt u zelf kiezen of u de pensioenopbouw tijdens verlof wilt voortzetten.

Voor zzp’ers is het eenvoudiger. Neemt u tijdelijk minder opdrachten aan en legt u daardoor minder of niets in voor uw pensioen? Dan bouwt u in die periode minder op.

Hoe krijgt u inzicht in uw situatie?

Minder werken hoeft geen ernstige gevolgen te hebben voor uw pensioen. Maar het is verstandig om te weten wat het in uw situatie betekent.

Bent u werknemer?

- Check in uw pensioenregeling wat er gebeurt bij parttime werken, ouderschapsverlof en onbetaald verlof.

- Vraag uw pensioenuitvoerder wat minder werken betekent voor uw pensioenopbouw.

- Kijk op Mijnpensioenoverzicht.nl hoeveel pensioen u al heeft opgebouwd en wat u later ongeveer kunt verwachten.

- Bereken of u jaarruimte heeft om zelf aanvullend pensioen op te bouwen.

- Bedenk of u het verschil wilt aanvullen, nu of later.

Bent u zzp’er?

- Bekijk hoeveel u nu opzijzet voor uw pensioen.

- Bereken wat minder werken zou doen met uw winst.

- Bedenk of u uw huidige pensioeninleg dan kunt blijven doen.

- Houd uw pensioenpot en buffer apart.

Wilt u meer inzicht?

Dan kan een persoonlijk pensioenplan helpen. Daarmee krijgt u breed inzicht in uw pensioen. Eén van onze experts maakt een grondige analyse van uw informatie en bespreekt de uitkomst samen met u (en eventueel uw partner). We kijken o.a. naar uw huidige inkomen, uw verwachte pensioeninkomen en uitgaven later. Zo begrijpt u beter wat minder werken voor uw pensioen betekent en welke keuzes u heeft.

De risico’s van beleggen

Risicoloos beleggen bestaat natuurlijk niet en u kunt een deel van uw inleg verliezen. Lees meer over de risico’s en hoe u die kunt beperken.