Na afloop van ieder kwartaal blikken we even terug op de afgelopen drie maanden. Hoe presteerden onze fondsen, welke ontwikkelingen zien we op de beurs en, veel belangrijker: stellen de rendementen een beetje tevreden? Dat doen we samen met onze directeur beleggen, Feiko Bouwes.

Hoi Feiko, het tweede kwartaal zit erop. Wat kun je ons vertellen over de afgelopen drie maanden?

Dat het opnieuw een kwartaal was met genoeg om over na te denken voor beleggers. De dollar werd sterker ten opzichte van de euro. Dat kan voor Europese beleggers juist helpen bij beleggingen die in dollars zijn genoteerd. Tegelijk zorgden geopolitieke spanningen voor onrust en bleef rente een belangrijk onderwerp. In Europa verhoogde de centrale bank in juni de rente, terwijl de Amerikaanse centrale bank de rente juist gelijk hield. Daardoor bleef rente wereldwijd een belangrijk gespreksonderwerp voor beleggers.

Toch was het beeld onderaan de streep redelijk positief. Niet alles ging omhoog. En zeker niet in een rechte lijn. Maar veel fondsen staan sinds het einde van het vorige kwartaal weer in de plus. Als je alleen naar de krantenkoppen kijkt, kan het soms voelen alsof het slechter gaat dan de rendementen laten zien.

Als we eerst naar aandelen kijken: wat waren daar de belangrijkste thema’s?

Bij aandelen ging het vooral om de vraag hoe sterk de wereldeconomie blijft. Groeien bedrijfswinsten nog? Blijven consumenten geld uitgeven? En blijven bedrijven investeren?

Ook valuta speelde een rol. Voor Europese beleggers maakt de waarde van de dollar veel uit. Veel wereldwijde aandelen zijn namelijk in dollars genoteerd. In het tweede kwartaal werd de dollar sterker ten opzichte van de euro. Dat kan het rendement in euro’s juist ondersteunen. Andersom geldt ook: als de dollar daalt ten opzichte van de euro, kan dat het rendement voor Europese beleggers drukken. Valuta kan dus meewerken of tegenwerken, los van wat de aandelen zelf doen.

Daarnaast zorgden geopolitieke spanningen af en toe voor extra beweging. Dat zag je vooral terug in de olieprijs. Een hogere olieprijs kan invloed hebben op inflatie, renteverwachtingen en de winst van bedrijven.

Hoe pakte dat uit voor onze aandelenfondsen?

Over het hele tweede kwartaal was het beeld redelijk positief, al liepen de verschillen tussen de fondsen wel uiteen. Ten opzichte van het einde van het eerste kwartaal stegen onze aandelenfondsen met rendementen tussen 11,65% en 26,30%.

Vooral het BND Europa indexfonds en het BND Small Cap Indexfonds vielen in juni positief op. Fondsen met een grotere weging naar grote Amerikaanse bedrijven bleven wat achter, onder meer doordat grote techbedrijven minder sterk presteerden dan in eerdere periodes. Dat laat goed zien waarom spreiding belangrijk blijft. Ook speelde de ontwikkeling van de dollar een positieve rol voor de rendementen van de meeste van onze fondsen.

Als we inzoomen op juni, dan sprong vooral het BND Small Cap Indexfonds eruit met een rendement van 5,23%. Maar het belangrijkste beeld zit wat mij betreft in het kwartaal als geheel: aandelen deden het per saldo goed, alleen niet overal even hard. Juist doordat niet alle fondsen hetzelfde beleggen, konden positieve resultaten in het ene deel van de markt tegenwicht bieden aan zwakkere resultaten in een ander deel. In juni haalden onze aandelenfondsen rendementen tussen -0,02% en 5,23%.

Nog even over het BND Small Cap Indexfonds. Dat presteert al het hele jaar uitstekend. Kun je dat verklaren?

Een mogelijke verklaring is dat kleinere bedrijven vaak sterker reageren op veranderende verwachtingen. Ze zijn soms gevoeliger voor economische groei en financieringskosten dan grote, gevestigde bedrijven.

Als beleggers positiever worden over de economie, of denken dat de rentedruk later wat kan afnemen, kan dat small caps helpen. Daar komt bij dat small caps de laatste jaren niet altijd de populairste hoek van de markt waren. Als beleggers dan weer wat meer risico durven nemen, kan zo’n categorie ineens hard herstellen.

Maar één goede maand of één goed halfjaar maakt nog geen trend. Small caps kunnen harder stijgen, maar ook harder dalen.

Dan de rente. Waarom blijft dat zo’n belangrijk onderwerp?

Omdat rente bepaalt hoe makkelijk je aan geld kunt komen. Voor bedrijven, consumenten én overheden. Als lenen duurder wordt, wordt investeren lastiger. En als sparen of obligaties aantrekkelijker worden, kijken sommige beleggers kritischer naar aandelen.

Centrale banken hebben invloed op de rente via hun beleidsrente. Dat is de rente waartegen banken geld kunnen lenen of aanhouden bij hun centrale bank. Verhoogt een centrale bank die rente, dan werkt dat vaak door in andere rentes, zoals spaarrentes, hypotheekrentes en de rente op obligaties. Lenen wordt dan meestal duurder en sparen aantrekkelijker. Verlaagt een centrale bank de rente, dan gebeurt vaak het omgekeerde.

Daarom zie je rente overal terug: in aandelen, obligaties, valuta en soms ook in welke regio’s of sectoren het goed doen.

En bij obligaties is rente nog directer belangrijk, toch?

Ja, bij obligaties zie je het effect van rente vaak snel terug. Als de marktrente stijgt, dalen bestaande obligaties meestal in waarde. Als de marktrente daalt, stijgen bestaande obligaties vaak juist.

Dat komt doordat bestaande obligaties meestal een vaste rentevergoeding hebben. Worden nieuwe obligaties uitgegeven met een hogere rente, dan worden oudere obligaties met een lagere rente minder aantrekkelijk. De koers past zich dan aan. Andersom werkt het ook.

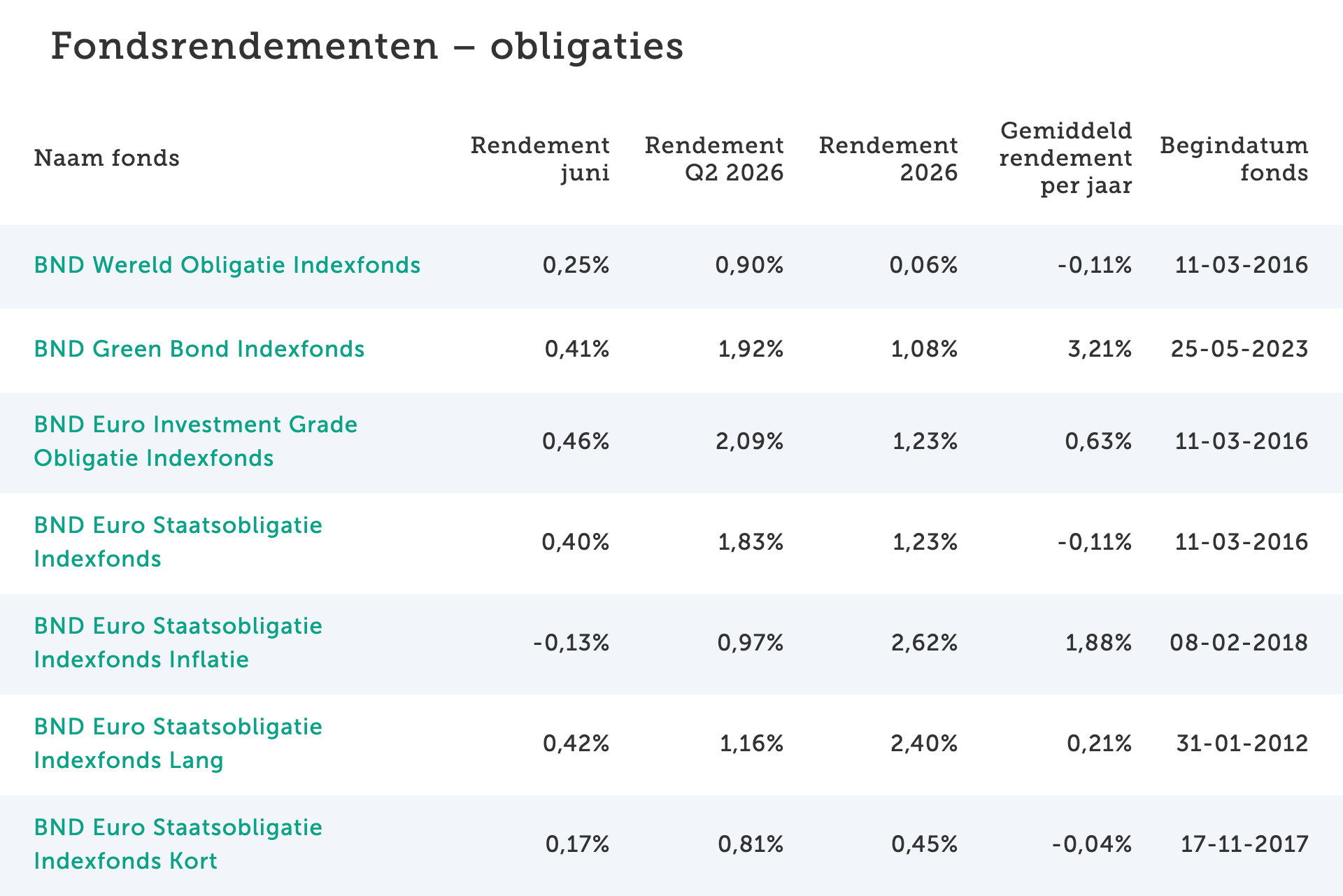

Hoe deden onze obligatiefondsen het?

Bij onze obligatiefondsen was het beeld in juni vrij rustig. De meeste fondsen bewogen maar beperkt en kwamen uit op kleine plussen. Alleen het BND Euro Staatsobligatie Indexfonds Inflatie sloot de maand licht negatief af. In juni haalden onze obligatiefondsen rendementen tussen -0,13% en 0,46%.

Ook over het tweede kwartaal bleef het beeld relatief vlak. Een paar fondsen staken er licht bovenuit, maar de verschillen waren niet groot. Dat past bij een periode waarin de rente wel bewoog, maar niet zo sterk dat dit tot grote uitslagen in onze obligatiefondsen leidde. Over het tweede kwartaal waren de obligatiefondsen ook licht positief, met rendementen tussen 0,81% en 2,09%.

En hoe presteerden onze modelportefeuilles?

Ook bij de modelportefeuilles was het beeld positief. In juni liepen de rendementen uiteen van 0,34% voor de zeer defensieve modelportefeuille tot 1,01% voor de zeer offensieve modelportefeuille. Bij de groene modelportefeuilles lag dat tussen 0,51% en 1,54%.

Daarmee deden de offensievere portefeuilles het in juni beter dan de defensievere portefeuilles. Dat komt vooral doordat aandelen in die maand meer bijdroegen dan obligaties. Hoe groter het aandelenbelang in een portefeuille, hoe sterker dat effect meestal zichtbaar is.

Ook over het tweede kwartaal en over 2026 tot nu toe zie je dat patroon terug. De zeer offensieve modelportefeuille staat over het tweede kwartaal op 17,14% en over 2026 tot nu toe op 15,22%. Bij de groene zeer offensieve modelportefeuille is dat respectievelijk 17,28% en 13,03%.

Dat laat meteen zien hoe belangrijk de verhouding tussen aandelen en obligaties is. Meer aandelen kan in goede beursperiodes meer rendement opleveren, maar zorgt meestal ook voor grotere schommelingen. Daarom blijft het belangrijk dat een modelportefeuille past bij de termijn waarop je belegt en hoeveel risico je wilt en kunt nemen.