Hoe kunt u zich wapenen tegen inflatie?

U kunt de krant tegenwoordig niet openslaan of u leest over inflatiecijfers die de pan uitrijzen. Beleggen kan een manier zijn om uw koopkracht op de lange termijn te behouden. Maar hoe doet u dat nu op een slimme manier?

Wat is inflatie eigenlijk?

Met inflatie bedoelen we de waardevermindering van uw geld. Als u maandelijks € 2.500 te besteden heeft en alle producten en diensten in Nederland worden gemiddeld duurder, dan kunt u minder kopen voor hetzelfde geld. Er is dan sprake van inflatie.

Centrale banken streven meestal naar een inflatie van 2% per jaar. Maar de hoogte van inflatie is geen gegeven: het gebeurt regelmatig dat de inflatie flink hoger of lager ligt dan die 2%. Daar is niet altijd veel om te doen, maar op dit moment merken we het flink als we afrekenen bij het tankstation of de energierekening op de mat valt. En dan zijn de spaarrentes óók nog eens extreem laag.

Hoe ontstaat inflatie?

Dat komt meestal door een schaarste aan producten of diensten. Stel: de hele wereld krijgt te maken met een grote insectenplaag en heel veel oogsten mislukken. Er is dan minder voedsel, maar de vraag blijft hetzelfde: er zijn namelijk nog net zoveel monden die gevoed moeten worden. Voedsel wordt dan duurder en dus neemt de inflatie toe.

Momenteel liggen de problemen ergens anders. Door de coronacrisis is wereldwijde handel moeilijker en langzamer geworden, waardoor het aanbod van producten en diensten niet meer op het niveau van voorheen is. En tegelijkertijd heeft de oorlog in Oekraïne indirect ook impact op ons leven.

We nemen bijvoorbeeld minder gas af van Rusland en kunnen geen of minder voedsel importeren uit Oekraïne en Rusland. Het aanbod is dus minder, de vraag niet. Dat maakt veel producten – en dus ons leven – een stuk duurder. U merkt het waarschijnlijk als u bij het tankstation staat, of als uw collega klaagt over de prijs van een wijntje op het terras.

Is inflatie slecht?

Inflatie is niet per se slecht. Een paar procent inflatie per jaar is zelfs best gezond voor de economie: bij inflatie wachten mensen namelijk minder snel met het kopen van een nieuw product. Want als die televisie volgend jaar 2% duurder is, kopen we hem liever nu alvast. En het is goed voor de economie als mensen hun geld laten rollen.

Worden producten en diensten goedkoper en kunt u juist meer kopen van hetzelfde geld? Dan is er sprake van deflatie. Dat kan best goed zijn voor de economie – mensen hebben dan namelijk meer geld om uit te geven – maar toch zien centrale banken dit liever niet. Als die televisie volgend jaar nóg goedkoper wordt, wachten veel mensen misschien liever nog even met het uitgeven van hun geld.

Maar alles waar ‘te’ voor staat is, slecht – behalve tegoed natuurlijk, maar dat terzijde. Geldt dus ook voor te veel inflatie. Met de hoge inflatie die we nu zien, verliezen mensen een flink deel van hun koopkracht. Doordat benzine en voedsel nu zó duur wordt, zijn er mensen die überhaupt geen nieuwe televisie kunnen kopen of daarmee wachten omdat het onzekere tijden zijn. En da’s – uiteraard – slecht voor de economie.

Wat doet inflatie met uw spaargeld?

Dat hangt helemaal van de spaarrente af. Zolang die inflatie lager is dan de spaarrente, is er niets aan de hand. De spaarrente corrigeert de inflatie in dat geval en uw geld wordt niet minder waard. Dat was lang het geval, maar de laatste jaren is de inflatie structureel hoger dan de spaarrente.

Inflatie versus de spaarrente in Nederland

e ontwikkeling van de vrije spaarrente en de Nederlandse inflatie van 2003 t/m 2021. Cijfers afkomstig van de Nederlandsche Bank en Inflation.eu.

En zolang dat het geval is, neemt uw zuurverdiende spaargeld alleen maar in waarde af. En dat kan best hard gaan. Bij een ‘normaal’ inflatiepercentage van 2% en een spaarrente van 0% is uw geld na 15 jaar al een kwart van z’n waarde verloren. En bij een hogere inflatie gaat het alleen maar harder.

Wat doet inflatie met uw spaargeld?

De reële waardedaling in 15 jaar van €10.000 op een spaarrekening met 0% rente, in situaties van een inflatiepercentage van 2% per jaar, 3% per jaar of 4% per jaar.

Wat kunt u tegen inflatie doen?

Ziet u met lede ogen aan hoe uw spaargeld minder waard wordt? Dan is het misschien tijd om daar iets aan te doen. Als u spaart voor een langetermijndoel – zoals een huis, uw pensioen of gewoon om uw geld te laten groeien – dan is beleggen vaak een geschikt alternatief voor uw spaarrekening.

Die lange termijn is dan erg belangrijk. Want zoals u hieronder ziet, kan beleggen op de korte termijn een flink verlies opleveren. Er zit namelijk best eens een minder beleggingsjaar tussen, zoals tijdens de kredietcrisis in 2008. De beurzen kelderden toen flink.

Maar neemt u lang de tijd? Dan kunt u zo’n flinke koersdaling doorgaans best hebben. In het verleden groeide de beurs op de lange termijn namelijk altijd. Zolang u dus niet in paniek raakt van zo’n tussentijdse daling en flink de tijd neemt, is beleggen meestal een goede keuze.

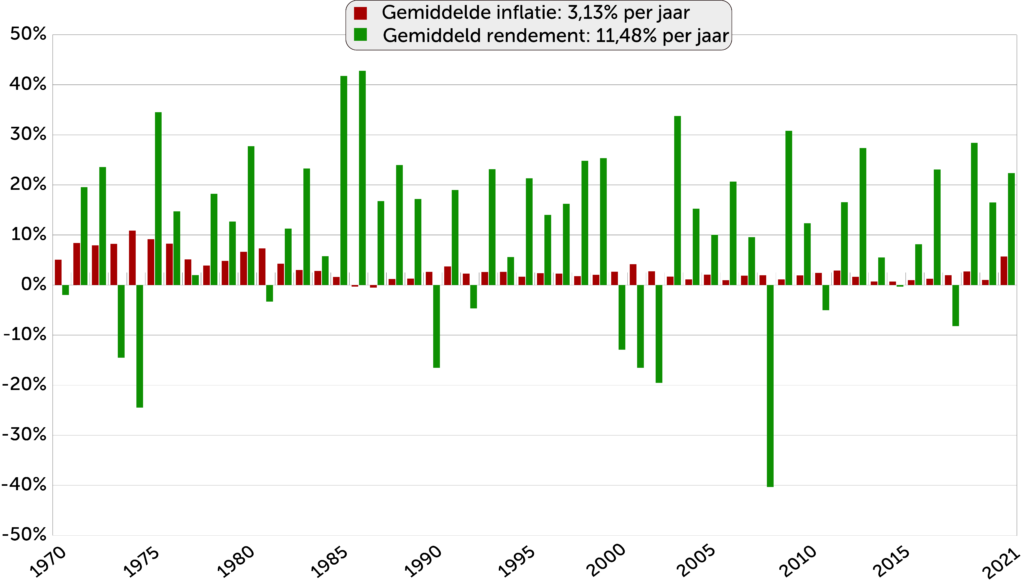

Dat ziet u ook hieronder, waarin we de rendementen van een wereldwijd gespreid mandje aandelen (de MSCI World) afzetten tegen de inflatie vanaf 1970. Tijdens sommige jaren dook de beurs flink omlaag, maar het gemiddelde rendement per jaar (11,48%) van beleggen lag gemiddeld hoger dan de gemiddelde inflatie in die periode (3,13%).

Historische inflatie versus het rendement van een gespreid aandelenmandje

De ontwikkeling van de Nederlandse inflatie van van 1970 tot en met 2021 en het jaarlijkse rendement van de MSCI World (In USD, er is geen rekening gehouden met eventuele kosten) in dezelfde periode. Cijfers afkomstig van MSCI en Inflation.eu. Let op: de waarde van uw beleggingen kan altijd stijgen, maar ook dalen. En de rendementen van hierboven bieden natuurlijk geen garantie voor de toekomst.

Hierboven tonen we trouwens het rendement per kalenderjaar van een wereldwijd gespreid aandelenmandje. Daarmee belegt u dus automatisch in heel veel verschillende bedrijven, uit verschillende landen en verschillende sectoren. Uw rendement groeit in dat geval mee met de wereldeconomie. Belegt u in specifieke aandelen? Dan is het risico een stuk groter. Hier leest u alles over de risico’s van beleggen en hoe u die kunt tackelen.

Inflatiegerelateerde obligaties

Beleggers kunnen zich ook wapenen tegen een onverwacht stijgende inflatie door te beleggen in inflatiegerelateerde obligaties. Dat zijn obligaties waarvan de waarde en/of couponrente meebeweegt met veranderingen in de inflatie. Uw belegde geld wordt dan niet minder waard als er onverwachte inflatie optreedt.

Dat hoeft niet alleen maar positief te zijn: aan de andere kant dalen zulke obligaties namelijk ook in waarde als de inflatie lager is dan verwacht. U kunt dus in zulke obligaties beleggen als u verwacht dat de inflatie de komende jaren harder stijgt dan verwacht of als u spreiding wilt aanbrengen in uw beleggingen.

De laatste jaren: inflatiegerelateerde obligaties vs. ‘normale’ obligaties

Het rendement van het BND Euro Staatsobligatie Indexfonds Inflatie en het BND Euro Staatsobligatie Indexfonds van januari 2018 t/m december 2022, na aftrek van fonds- en onderliggende transactiekosten, maar zonder een eventuele op- of afslag bij aan- of verkoop. Let op: de waarde van uw beleggingen kan altijd stijgen, maar ook dalen. En de rendementen van hierboven bieden natuurlijk geen garantie voor de toekomst.

De afgelopen jaren steeg de inflatie flink meer dan verwacht. Hierboven ziet u wat er dan met inflatiegerelateerde obligaties gebeurt. Het Brand New Day-fonds dat meebeweegt met die inflatie, presteerde de laatste tijd bijvoorbeeld aanzienlijk beter dan het fonds dat in dezelfde obligaties belegt, maar níet meebeweegt met die inflatie.

Beleggen in andere beleggingscategorieën

Op het internet vindt u nogal wat andere beleggingen waarmee u zich kunt wapenen tegen hoge inflatiecijfers. Denk aan goud, grondstoffen of bitcoin. Of dat ook echt verstandig is, is een tweede. Alleen grondstoffen lijken structureel mee te bewegen met die inflatie, maar die kennen geen verwacht langetermijnrendement: de prijs van die grondstoffen is namelijk een gevolg van vraag en aanbod en die twee kunnen we niet voorspellen.

Als de inflatie hoger is dan verwacht, bent u daartegen met inflatiegerelateerde obligaties dus goed bestand. Die woorden ‘hoger dan verwacht’ zijn hier trouwens wel belangrijk. Als de inflatie wél hoog is, maar niet hoger dan verwacht, behaalt u met inflatiegerelateerde obligaties namelijk niet per se een beter rendement.

En bovendien: op de lange termijn is het verwachte rendement van aandelen hoger dan de verwachte inflatie. Als u heel wat jaren de tijd neemt, bent u doorgaans dus prima bestand tegen (hoge) inflatie. U kunt dan natuurlijk altijd alsnog nog beleggen in inflatiegerelateerde obligaties om spreiding in uw beleggingen aan te brengen.

Wanneer moet u vooral niet beleggen?

Is uw spaarbuffer nog niet zo groot en heeft u misschien volgend jaar een nieuwe wasmachine nodig? Dan doet u er goed aan om uw geld (nog) niet te beleggen. U heeft dan namelijk kans dat uw beleggingen juist in dat jaar even flink in waarde dalen en u ze na dat jaar met een flink verlies moet verkopen. Hoe vervelend ook: u kunt die inflatie dan beter voor lief te nemen. Beleggen moet u namelijk echt voor de lange termijn doen.

Heeft u dus lang de tijd én heeft u al een flinke spaarbuffer opgebouwd? Dan is beleggen minder risicovol en waarschijnlijk wel rendabel voor u. Zolang u maar de tijd neemt, uw beleggingen goed spreidt en niet in paniek raakt als het eens onrustig is op de beurs.