Kiezen tussen sparen en beleggen

Geld opzijzetten voor later is altijd een goed idee, of u nu gaat sparen of beleggen. Maar hoe kiest u tussen de twee? Bepaal daarvoor om te beginnen wat ‘later’ in uw geval precies is.

Geld opzijzetten voor later is altijd een goed idee, of u nu gaat sparen of beleggen. Maar hoe kiest u tussen de twee? Bepaal daarvoor om te beginnen wat ‘later’ in uw geval precies is.

Deze video gebruikt alleen Vimeo. Klik hieronder om alleen die videodienst toe te staan en direct af te spelen.

Is beleggen alleen maar risicovol en sparen altijd de veiligste optie? Zo lijkt het soms. Maar wie de invloed van de tijd meeneemt, ziet dat het meestal niet zo simpel is. In deze video nemen we u mee in twee verschillende manieren van beleggingsopbouw: sparen en beleggen. Wie de tijd heeft, maakt waarschijnlijk een andere keuze dan wie op elk moment over zijn geld moet kunnen beschikken.

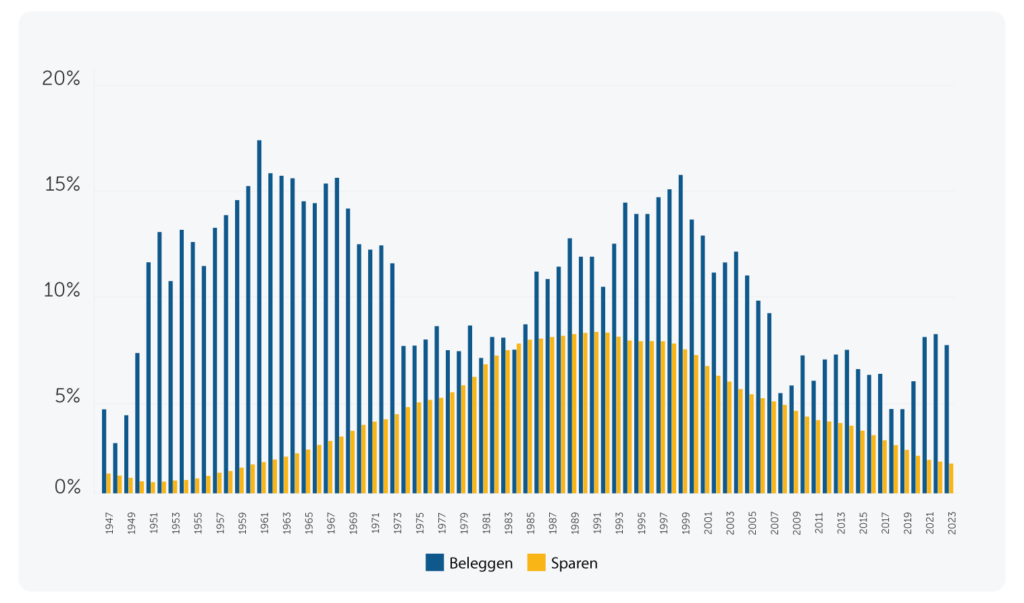

Hoeveel jaren heeft u de tijd om geld op te potten voordat u het nodig heeft? Want het verwachte rendement van beleggen is hoger dan dat van sparen… zolang u maar flink de tijd neemt. Dat wordt het duidelijkst als we kijken naar eerder behaalde rendementen over periodes van 20 jaar. Als we dan sparen en beleggen naast elkaar leggen, zien we geen enkele periode waarin het beleggingsrendement negatief was:

Het gemiddelde jaarlijkse rendement over periodes van 20 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P 500-index (in USD, van 1928 tot en met 1969), de MSCI World Index (in USD, van 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro’s, van 2005 tot en met 2022). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, van 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, vanaf 2003 tot en met 2022). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

Maar eerst eens een kleine vibe check. Breekt het zweet u al uit bij het nemen van een beetje risico met uw geld? Of heeft u nog geen potje voor onverwachte uitgaven, zoals een kapotte koelkast die moet worden vervangen? Kies dan voor sparen. Want met het geld waar u snel bij moet kunnen, wilt u geen risico nemen.

Wat er ook gebeurt op de beurs, aan het einde van de maand wordt er gewoon weer rente bijgeschreven op uw spaarrekening. U loopt geen enkel risico dat er een keer een mindere maand tussen zit en u een verlies moet incasseren. Ook kunt u als spaarder (een deel van) uw geld tegen een hogere rente in een deposito vastzetten. U weet dan precies waar u aan toe bent en hoeveel geld er aan het einde van de rit op uw rekening staat.

De spaarrente is inmiddels weer een stuk hoger geworden, maar de inflatie is nog niet verdwenen. En als de inflatie hoger is dan de rente, gaat u er als spaarder hoe dan ook op achteruit. Dat is het grote risico van sparen: dat u er op de langere termijn niet op vooruit gaat. In de grafiek hiernaast ziet u dat € 10.000 spaargeld na 15 jaar zomaar een kwart minder waard kan zijn:

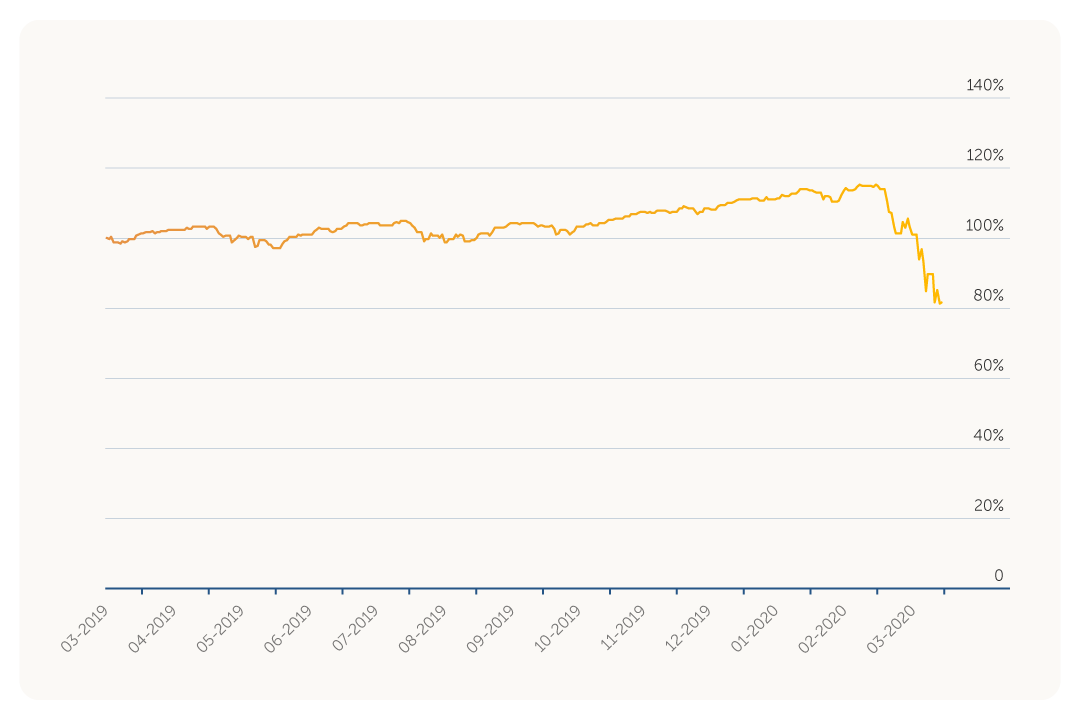

Net als bij sparen speelt inflatie ook bij beleggen een rol. Maar omdat bedrijven hun gestegen kosten doorberekenen, zijn zij vaak bestendiger tegen inflatie. U kunt dus best een mooi rendement behalen met uw beleggingen, als u maar de tijd neemt. Wanneer er onverwachts toch een flinke daling is – en dat gebeurt af en toe – is dat heus even schrikken. Niemand weet hoe lang zo’n crisis duurt, maar op de langere termijn is zo’n daling meestal geen ramp. Als u lang de tijd neemt om te beleggen, krijgen uw beleggingen de gelegenheid om zich te herstellen na een beurscrisis. Beleggers die rustig bleven, zagen zelfs de coronadip van 2020 weer bijtrekken zoals u in de grafiek hiernaast ziet.

Het rendement van het Brand New Day Wereld Indexfonds Hedged van 19 maart 2019 t/m 19 maart 2020, na aftrek van kosten, rond de uitbraak van het coronavirus.

Heeft u slechts kort de tijd? Dan is beleggen een stuk risicovoller dan sparen. De kans bestaat namelijk dat er nét wanneer u uw geld naar de beurs heeft gebracht een beurscrisis plaatsvindt. En dan zit u met de gebakken peren als u in die periode een nieuwe auto moet kopen. De grafiek hiernaast laat dat mooi zien. Tijdens de uitbraak van het coronavirus reageerden de beurzen heftig: de grootste bedrijven verloren samen tientallen procenten in waarde. Als u in maart 2019 was begonnen met beleggen en het geld precies een jaar later nodig had, had u een stuk minder overgehouden.

Heeft u maar redelijk kort de tijd voor uw spaardoel of bestaat de kans dat u het geld voor een noodgeval moet gebruiken? Dan kunt u uw risico verkleinen door te gaan sparen. Ligt u wakker van een beetje (of een beetje veel) reuring op de beurs? Bespaar uzelf de stress van beleggen. Er zijn geen garanties en u kunt een deel van uw inleg verliezen door te beleggen.

Als u zich niet laat afschrikken door die zin, kunt u overwegen om uw geld te beleggen. Helemaal als u langer de tijd heeft. Als u op een pensioenrekening belegt, kunt u er bovendien voor kiezen om uw risico de laatste jaren automatisch te laten afbouwen. Overigens kunnen modelbeleggers bij ons kiezen uit vijf verschillende risicoverdelingen, van zeer defensief tot zeer offensief.

Nee hoor, in sommige gevallen kan het lonen om zowel een beleggings- als spaarrekening te hebben. Dit is helemaal afhankelijk van uw persoonlijke situatie (en wensen natuurlijk). Bijvoorbeeld: u wilt geld opzijzetten voor een bepaald doel. Hoe dichterbij het doel komt, hoe risicovoller beleggen is. Beleggen werkt immers het beste als u hier de tijd voor neemt. Als u dichtbij uw spaardoel zit, kan het verstandig zijn om ook te sparen. Er zijn natuurlijk meer situaties te verzinnen, zeker als het over uw pensioen gaat, maar dan geldt hetzelfde. Kiezen hoeft niet, een pensioenrekening-sparen werkt ook goed als aanvulling op uw (pensioen)beleggingsrekening.

Wilt u uw opties bespreken met een van onze experts? Maak dan gerust een belafspraak of kijk eens naar ons persoonlijk pensioenplan.

Komt u er toch niet helemaal uit of heeft u een prangende vraag? We helpen u graag verder tijdens een persoonlijk (en vrijblijvend) gesprek.

Kies in de kalender hiernaast een moment waarop een gesprek voor u het beste uitkomt en wij nemen contact met u op. U zorgt voor de luie stoel en een kop koffie of thee, wij doen de rest.