De Tweede Kamer heeft de Wet werkelijk rendement box 3 aangenomen. Tegelijk wordt alweer gesproken over een volgende wijziging. Met al die plannen kan box 3 onoverzichtelijk worden. Op 25 februari is besloten om weer terug te gaan naar de tekentafel: de wet wordt mogelijk herzien vanwege de aanhoudende kritiek op de plannen. Voor de aanpassingen kunnen we mogelijk nog een tijd wachten: daar komt met Prinsjesdag waarschijnlijk meer duidelijkheid over.

In dit blog leggen wij uit hoe het box 3-stelsel nu werkt, wat er mogelijk vanaf 2028 verandert en wat er mogelijk daarna volgt. Ook laten we zien wat de verschillen kunnen betekenen voor u.

De box 3-plannen van de overheid

Box 3 gaat over belasting op vermogen, zoals spaargeld, beleggingen en een tweede woning. De afgelopen jaren stond box 3 vaak in de schijnwerpers. De vraag was steeds: moet u belasting betalen over een forfaitair (fictief) rendement, of over wat u écht verdient?

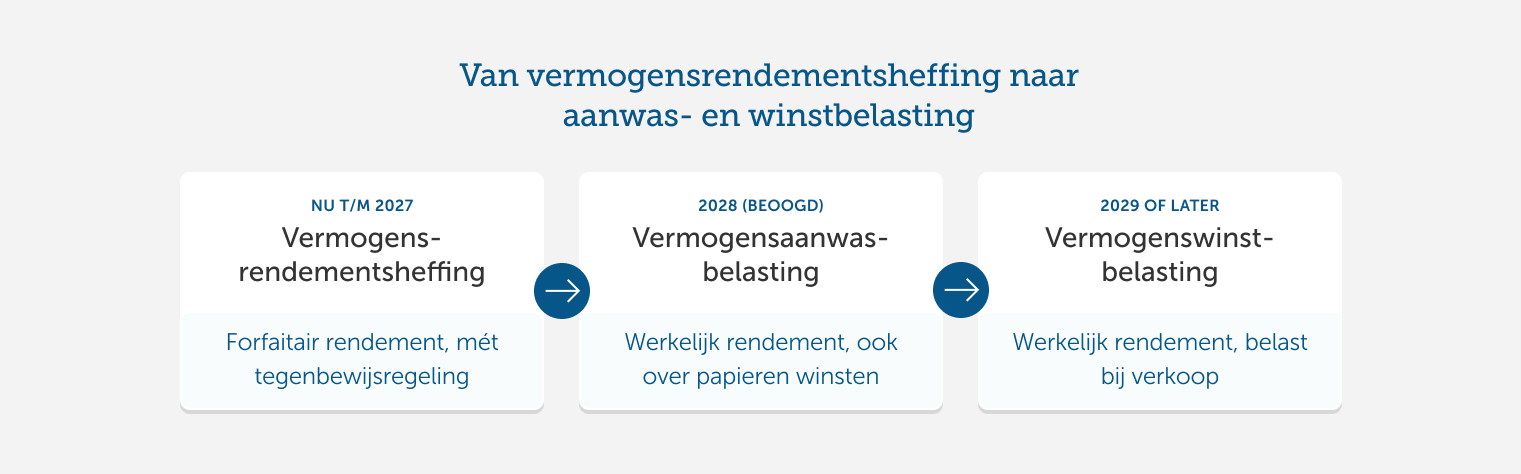

De nieuwe Wet werkelijk rendement box 3, die nu mogelijk wordt herzien, vormt de belastingheffing in box 3 om naar een vermogensaanwasbelasting. Daarbij betaalt u belasting over:

- ontvangen inkomsten zoals rente en dividend

- de jaarlijkse waardestijging van uw vermogen, ook als u uw belegging(en) nog niet heeft verkocht

Dat laatste wordt ook wel ‘papieren winst’ genoemd. De winst is nog niet gerealiseerd, maar staat op ‘papier’. In de tussentijd kan de waarde ook weer dalen, en de eerder gemaakt winst op die manier verdampen.

Tegelijkertijd is in het coalitieakkoord 2026-2030 afgesproken om dit nieuwe stelsel door te ontwikkelen naar een vermogenswinstbelasting. Daarbij betaalt u pas belasting bij verkoop. Omdat hiervoor nieuwe wetgeving nodig is, kan dit niet eerder dan 2029 ingaan.

Vermogensrendementsheffing tot en met 2027

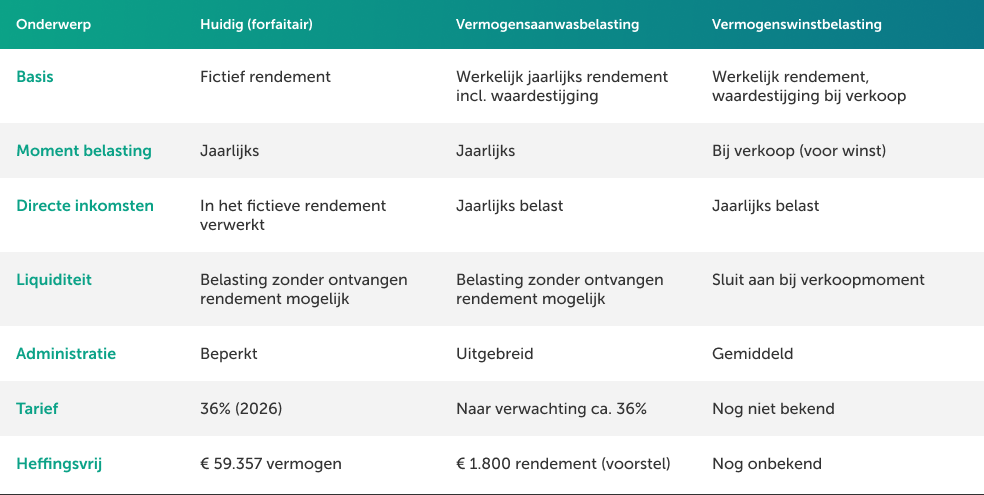

Tot en met 2027 geldt het huidige systeem van vermogensrendementsheffing. De Belastingdienst werkt hiervoor met een forfaitair (fictief) rendement. Over dit fictieve rendement betaalt u 36% belasting. U betaalt overigens alleen belasting over het deel van uw vermogen dat boven het ‘heffingsvrije vermogen’ (€ 59.357 per persoon in 2026) uitkomt.

Eind 2021 oordeelde de Hoge Raad dat het oude forfaitaire stelsel in strijd was met het eigendomsrecht en het gelijkheidsbeginsel. Als gevolg van die uitspraak is in 2025 een tegenbewijsregeling ingevoerd.

Is uw werkelijke rendement lager dan het forfaitaire rendement? Dan kunt u, met bewijs, verzoeken om de belasting te laten heffen over uw werkelijke rendement.

Vermogensaanwasbelasting beoogd vanaf 2028

Bij een vermogensaanwasbelasting betaalt u jaarlijks belasting over:

- uw werkelijk ontvangen inkomsten, zoals rente, dividend en huur

- de jaarlijkse, werkelijke, waardestijging én -daling van uw bezittingen, zoals aandelen

- Óók als u uw bezittingen nog niet heeft verkocht. Dit wordt ook wel ‘papieren winst’ genoemd: het vermogen is weliswaar meer waard geworden, op papier, maar u heeft daar heel concreet nog geen cent van gezien.

Een belangrijk verschil met het huidige stelsel: Nu betaalt u belasting over vermogen dat boven € 59.357 (per persoon, per 2026) uitkomt. Volgens het wetvoorstel betaalt u straks belasting over rendement boven € 1.800 (per persoon per jaar).

Kosten zoals rente op schulden, aankoopkosten en beheerkosten mogen worden afgetrokken van uw rendement.

Een extra aandachtspunt is het ‘liquiditeitseffect’: u moet mogelijk belasting betalen over nog niet gerealiseerde winst. Hierdoor kan het voorkomen dat u uw spaargeld moet gebruiken óf (een deel van) uw beleggingen moet verkopen om zo aan de betaling te kunnen voldoen.

Vermogenswinstbelasting mogelijk vanaf 2029

Bij een vermogenswinstbelasting betaalt u belasting nadat u uw winst ook daadwerkelijk heeft gerealiseerd:

- U koopt een huis/aandelen/iets anders,

- u verkoopt met winst,

- u betaalt belasting over de gerealiseerde winst

Dit zorgt voor belastinguitstel. Het kan vele jaren duren voordat een winst wordt gerealiseerd. Dat kan gunstig uitpakken voor beleggers, omdat zij het volledige vermogen kunnen blijven doorbeleggen. Dit wordt ook wel het rendement-op-rendement-effect genoemd: De rendementen die u behaalt in een eerder jaar, behalen óók weer rendementen in de jaren daarna. U kunt dat een beetje vergelijken met een sneeuwbal: het start klein, maar hoe langer u door blijft rollen hoe groter de sneeuwbal wordt en hoe sneller de sneeuwbal groeit. In de tussentijd moet de overheid het stellen met een minder constante inkomstenstroom. Én op het moment van verkoop zullen mensen een flinke smak geld moeten betalen, wat weerstand kan oproepen.

De verschillen tussen de drie manieren van belasting heffen

We hebben de verschillen tussen vermogensrendementsheffing, vermogensaanwasbelasting en vermogenswinstbelasting hieronder op een rij gezet. Doordat de uitwerking van de stelsels nog onzeker is, benoemen we alleen de verschillen die wel al bekend zijn:

Wat kan de invloed zijn op mijn beleggingen?

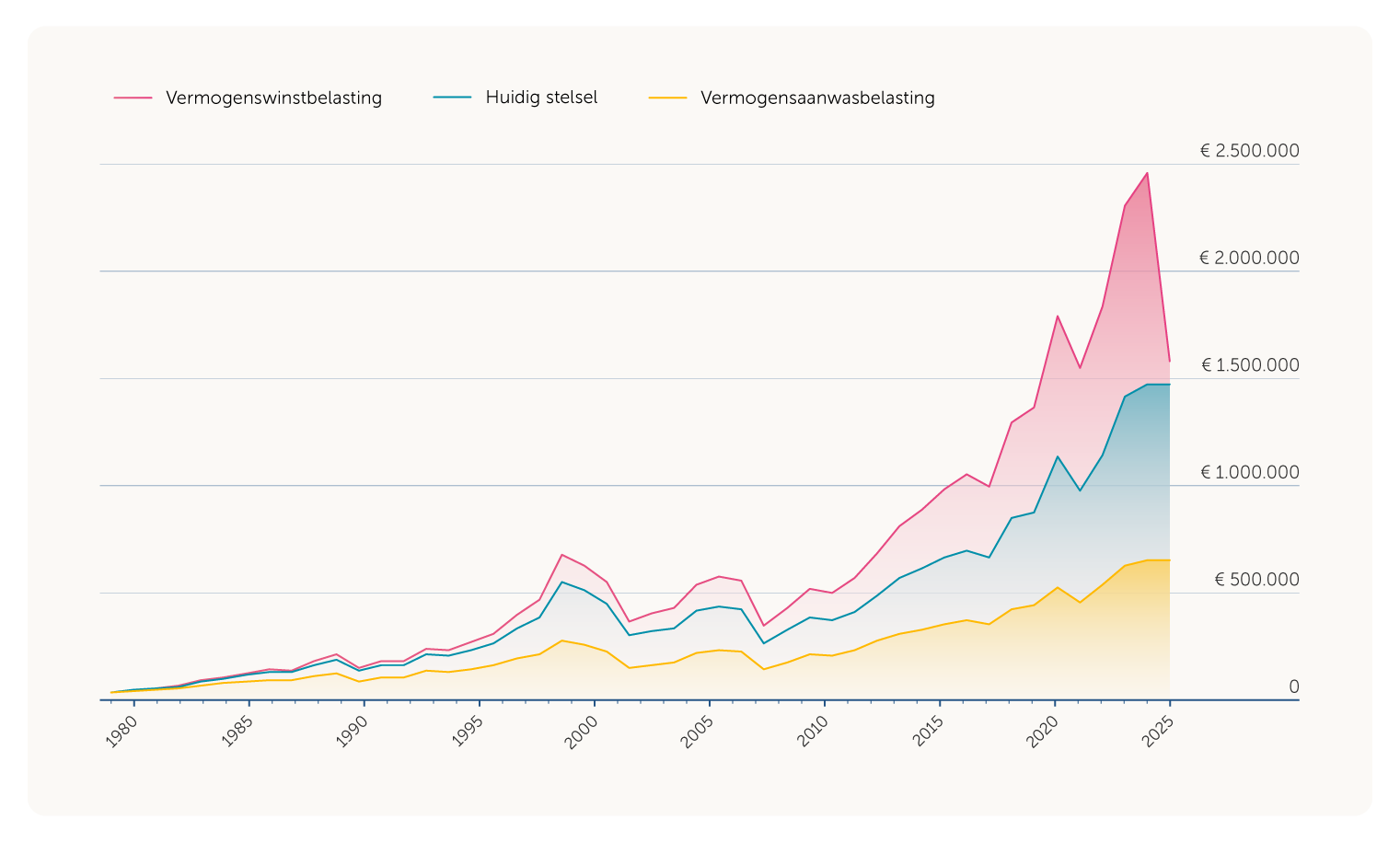

Om de verschillen tussen de stelsels inzichtelijk te maken, gebruiken we een rekenvoorbeeld. We nemen de werkelijk behaalde rendementen van de MSCI World Index (netto), een wereldwijde aandelenindex, in euro van 1979 tot en met 2025. We gebruiken deze periode omdat het een lange periode met dalende en stijgende beurzen laat zien. We rekenen met:

- Een eenmalige inleg van € 30.000 in 1979

- Geen extra stortingen

- 0,60% jaarlijkse kosten, die we van het rendement aftrekken

- Een belastingtarief van 36%

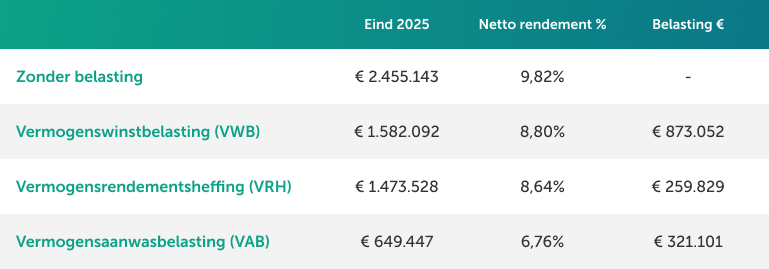

Zonder belasting zou het vermogen zijn gegroeid naar € 2.455.143. Dat komt neer op een bruto rendement van 9,82% per jaar (na kosten, voor belasting). Als we de resultaten bekijken van de drie stelsels, dan zien we grote verschillen:

Rendementen op basis van de MSCI World Index (netto) in euro’s van 1979 tot en met 2025 min jaarlijkse kosten van 0,60%. Voor het resultaat bij vermogenswinstbelasting (VWB) is een belastingtarief van 36% gebruikt. Voor het resultaat bij het huidige stelsel is gerekend met een maximaal forfaitair rendement van 6% en een belastingtarief van 36%. Het heffingsvrij vermogen is vastgesteld op € 23.800 in 1979 en ieder jaar met 2% verhoogd om de, door de Europese Centrale Bank, beoogde inflatie na te bootsen. De verschuldigde belasting worden jaarlijks in mindering gebracht op het belegd vermogen. Voor het resultaat bij vermogensaanwasbelasting (VAB) is een belastingtarief van 36% gebruikt. Het heffingsvrij rendement is vastgezet op € 1.800 voor de gehele looptijd. De verschuldigde belasting worden jaarlijks in mindering gebracht op het belegd vermogen.

Met een vermogenswinstbelasting kwam u in dit scenario op het beste resultaat, zo’n € 1,58 miljoen. In het huidige stelsel kwam u daar nog enigszins dichtbij met ongeveer € 1,47 miljoen, maar met een vermogensaanwasbelasting kwam u daar niet bij in de buurt: € 0,65 miljoen. Ook de belasting die u betaalde liep ver uiteen. Bij een vermogenswinstbelasting betaalde u ruim drie keer zoveel als in het huidige stelsel, maar alsnog hield u € 100.000 extra over. Bij een vermogensaanwasbelasting hield u niet alleen veel minder over dan in het huidige stelsel, maar u betaalde in dit scenario ook nog eens zo’n € 60.000 meer belasting, zoals u in onderstaande tabel kunt zien:

Wat betekent dit voor u?

Hoe box 3 er vanaf 2028 uit gaat zien, is nog niet definitief. Zeker is dat we het box 3-stelsel zoals we dat nu kennen minstens tot en met 2027 blijft. Óók is duidelijk dat het moment van belastingheffing steeds belangrijker wordt. Het nieuwe stelsel op basis van vermogensaanwasbelasting is minder voordelig dan het huidige stelsel bij hoge rendementen, u betaalt dan namelijk eerder belasting. Maar bij lage rendementen, bijvoorbeeld als u voornamelijk spaargeld heeft, kan dat juist andersom zijn.

Een manier om vermogensbelasting te vermijden, blijft sparen of beleggen met een pensioenrekening. Uw daar opgebouwde vermogen valt namelijk niet in box 3 en telt dus niet mee voor de vermogensbelasting.

Daar staan uiteraard wel een aantal spelregels tegenover:

- Uw geld staat vast tot uw pensioenleeftijd, u kunt het niet zomaar opnemen

- U moet het gebruiken voor een lijfrente-uitkering

- Over de uitkering van uw lijfrente betaalt u later inkomstenbelasting

- Uw inleg is alleen aftrekbaar binnen uw jaarruimte en eventuele reserveringsruimte

Benieuwd naar het mogelijke belastingvoordeel van een pensioenrekening? Op deze pagina leggen wij het u kort uit én kunt u een belafspraak inplannen om samen te bekijken wat een pensioenrekening u mogelijk kan opleveren.