Belastingaangifte doen over 2025? 11 tips

- Laatst bewerkt: 04 mrt 2026

Vanaf 1 maart kunt u zich weer opmaken voor het jaarlijkse bezoekje aan de website van de Belastingdienst. Vanaf dan kunt u namelijk weer uw belastingaangifte over 2025 invullen. Dat kan tot 1 mei. Wij geven u graag wat tips mee om rekening mee te houden, en die u mogelijk geld kunnen besparen.

- 1. Verzamel eerst alle benodigde documenten en informatie

- 2. Wacht niet tot het laatste moment

- 3. Controleer altijd de vooraf ingevulde gegevens

- 4. Kijk ook nog eens naar voorgaande jaren

- 5. Benut uw jaar- en reserveringsruimte

- 6. Maak gebruik van de aftrekposten

- 7. Verdeel aftrekposten met uw (fiscaal) partner

- 8. Heeft u vermogen in box 3?

- 9. Wisselde uw inkomen sterk?

- 10. Voorkom een hoge aanslag achteraf

- 11. Controleer uw toeslagen

Voorbereiding en planning

1. Verzamel eerst alle benodigde documenten en informatie

Een goede voorbereiding zorgt ervoor dat u uw belastingaangifte weer wat sneller van uw lijstje kunt afstrepen. Door eerst alle benodigde documenten bij elkaar te zoeken, kunt u bij de aangifte meteen alles controleren en invullen. Documenten die u mogelijk nodig heeft:

– De jaaropgave van uw werk of onderneming

– Het jaaroverzicht van uw bankrekening(en)

– Het jaaroverzicht en/of jaaropgave van Brand New Day

– De jaaropgave van andere pensioenuitvoerders

– De WOZ-beschikking van uw gemeente voor uw woning

Bij Brand New Day vindt u het jaaroverzicht en/of jaaropgave in uw MijnBND bij ‘Mijn documenten’.

2. Wacht niet tot het laatste moment

U hoeft natuurlijk niet wakker te blijven op 28 februari, zodat u om middernacht direct kan starten met uw belastingaangifte. Maar het is wél handig om de belastingaangifte in ieder geval vóór 1 april afgerond te hebben. Want dan krijgt u uiterlijk 1 juli uw voorlopige aanslag. Twee redenen waarom dat fijn is:

- Krijgt u geld terug? U ontvangt het bedrag binnen een week na de datum van de voorlopige aanslag. En hoe eerder u het geld binnen heeft, des te eerder u er iets mee kunt doen. Bijvoorbeeld een avondje uiteten tijdens uw vakantie, of extra inleggen in uw (pensioen)potje.

- Moet u geld terugbetalen? U weet waar u aan toe bent en voorkomt mogelijk belastingrente. Want als u ná 1 mei aangifte doet, uitstel vraagt bij de Belastingdienst of als de Belastingdienst het niet eens is met uw aangifte en u na 1 juli een aanslag stuurt, moet u mogelijk rente betalen aan de Belastingdienst. En die kan met 5% op jaarbasis flink oplopen.

Misschien stelt u uw aangifte toch liever uit naar een moment dat u beter uitkomt. Bijvoorbeeld omdat u in deze periode even heel andere, dringende zaken aan uw hoofd heeft. Vraag dan vóór 1 mei 2026 uitstel aan. Dan verschuift de deadline waarop uw aangifte binnen moet zijn naar 1 september 2026. Uitstel kunt u aanvragen via dit formulier van de Belastingdienst.

Controleren en terugkijken

3. Controleer altijd de vooraf ingevulde gegevens

Veel gegevens staan al automatisch ingevuld in uw aangifte. Dat is prettig. Maar het komt nog wel eens voor dat er een foutje is gemaakt. Dat kan u geld kosten. Het is dus belangrijk om dit te controleren en waar nodig te corrigeren. Ook die voor uw rekeningen bij Brand New Day. Wij zijn ook maar mensen.

4. Kijk ook nog eens naar voorgaande jaren

Houd bij uw aangifte ook de jaren vóór 2025 in gedachten. Misschien waren er aftrekposten waarvan u geen gebruik heeft gemaakt, omdat u bijvoorbeeld niet wist dat u er recht op had. Of beseft u nu in eerdere aangiftes een fout te hebben gemaakt. U kunt tot vijf jaar na het betreffende jaar uw aangifte corrigeren.

Fiscaal optimaliseren

5. Benut uw jaar- en reserveringsruimte

Heeft u in 2025 een bedrag gestort op uw pensioenrekening bij Brand New Day? Dan bouwt u niet alleen een pensioenpotje voor later op, maar kunt u mogelijk ook belastingvoordeel krijgen. Zolang uw inleg binnen uw jaarruimte viel, kunt u deze verrekenen met uw belastbare inkomen. Hoe u de storting(en) op uw pensioenrekening aangeeft bij uw belastingaangifte, leggen we hier uit.

6. Maak gebruik van de aftrekposten

Aftrekposten verlagen het inkomen waarover u belasting betaalt. Dat kan voordeel opleveren. U moet daarvoor wel zelf de aftrekposten opvoeren in uw aangifte. Een storting op een pensioenrekening is een belangrijke aftrekpost, maar zeker niet de enige. Andere aftrekposten zijn:

– Giften aan erkende goede doelen. Eenmalige giften zijn aftrekbaar voor het deel boven 1% van uw verzamelinkomen, tot maximaal 10% van uw verzamelinkomen. Periodieke giften zijn, onder voorwaarden van de Belastingdienst, volledig aftrekbaar.

– De hypotheekrente over uw eigenwoningschuld als u een koopwoning heeft. Hiervoor moet u voldoen aan de voorwaarden voor hypotheekrenteaftrek.

– Bepaalde persoonsgebonden aftrekposten. In sommige gevallen mag u extra uitgaven vanwege persoonlijke omstandigheden aftrekken, zoals voor specifieke zorgkosten en partneralimentatie.

– Reisaftrek voor woon-werkverkeer met het openbaar vervoer. Heeft u in 2025 met het openbaar vervoer gereisd tussen uw woning en uw werk? Dan kunt u recht hebben op reisaftrek.

Lees hier meer over belastingvrij schenken. Voor een overzicht van alle aftrekposten kunt u op de website van de Belastingdienst terecht.

7. Verdeel aftrekposten met uw (fiscaal) partner

Doet u samen met uw (fiscaal) partner aangifte? Dan mag u sommige aftrekposten en inkomensbestanddelen onderling verdelen. In de aangifte ziet u direct wat het effect is. Door te schuiven met de verdeling kunt u de beste uitkomst vinden. Het loont dus om dit even rustig te bekijken.

Vermogen en inkomen

8. Heeft u vermogen in box 3?

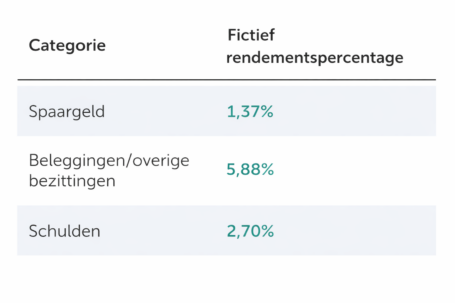

In box 3 moet u belasting betalen over een fictief of werkelijk rendement op uw vermogen dat boven de limiet van € 57.684 (p.p.) uitkomt. Is uw vermogen kleiner? Dan betaalt u geen belasting in box 3. De peildatum van uw vermogen is 1 januari 2025.

De Hoge Raad heeft in 2021 geoordeeld dat het oude box 3-stelsel in bepaalde gevallen in strijd was met de rechten van de mens en dat de belasting over werkelijk rendement gerekend moet worden. Als dat de afgelopen jaren op u van toepassing was, heeft u als het goed is al een brief gehad van de Belastingdienst. De fictieve rendementen waarmee de Belastingdienst rekent zijn als volgt:

Als blijkt dat uw werkelijke rendement lager ligt dan het fictieve rendement waar de Belastingdienst mee rekent, kunt u in uw aangifte uw werkelijke rendement opgeven. Dit is voordelig, in ons blog leggen wij uit hoe het precies werkt.

9. Wisselde uw inkomen sterk?

Had u in de afgelopen jaren grote inkomensschommelingen? Dan kon de middelingsregeling interessant zijn. Deze regeling is afgeschaft voor nieuwere jaren, maar u kunt deze regeling nog toepassen over eerdere periodes. Met de middelingsregeling wordt het gemiddelde inkomen van drie aaneengesloten kalenderjaren berekend en wordt de belasting die u hierover zou betalen opnieuw berekend. Als deze nieuwe berekening leidde tot een voordeel boven het drempelbedrag (€ 545), kan het verschil worden teruggevraagd.

De middelingsregeling kan toegepast worden op bijvoorbeeld de periode 2020, 2021 en 2022. De laatst mogelijke periode is 2022, 2023 en 2024. Een verzoek moet worden ingediend binnen 36 maanden na de datum van de laatste definitieve aanslag over deze drie jaren en kan pas worden gedaan zodra alle drie de aanslagen definitief zijn.

Stel dat u uw definitieve aanslag over 2022 ontvangt met dagtekening 15 augustus 2023. Dan is dat de laatste aanslag van de periode 2020-2022. U mag uw middelingsverzoek dan indienen tot en met 15 augustus 2026. Belangrijk: alle drie de aanslagen (2020, 2021 en 2022) moeten definitief zijn. De 36-maandentermijn start vanaf de datum waarop de laatste definitieve aanslag is ontvangen.

Wanneer zou de middelingsregeling voor u interessant kunnen zijn?

– Als u als zzp’er werkt en een wisselend inkomen heeft gehad

– Als u minder of juist meer bent gaan werken

– Als u na uw studie fulltime bent gaan werken

– Als u onbetaald verlof heeft opgenomen

Lees meer over deze regeling bij de Belastingdienst.

10. Voorkom een hoge aanslag achteraf

Is uw situatie dit jaar (sterk) veranderd ten opzichte van vorig jaar, bijvoorbeeld doordat u meer of minder bent gaan verdienen of een eigen onderneming bent begonnen? Dan kan het zijn dat er gedurende het jaar te weinig of juist te veel belasting wordt ingehouden.

Bij Mijn Belastingdienst kunt u een voorlopige aanslag aanvragen. U geeft daarbij een schatting van uw inkomen en aftrekposten voor het lopende jaar op. Vervolgens krijgt u een indicatie van het bedrag dat u te veel of te weinig aan belasting betaalt.

Moet u bijbetalen? Dan kunt u dat vaak in termijnen doen. Zo voorkomt u dat u volgend jaar ineens een groot bedrag moet betalen. Als u geld terugkrijgt, kunt u via een voorlopige aanslag het bedrag eerder ontvangen. Zo heeft u direct de mogelijkheid om wat te doen met het geld.

11. Controleer uw toeslagen

Toeslagen zijn afhankelijk van uw inkomen en persoonlijke situatie. Denk aan zorgtoeslag, huurtoeslag, kinderopvangtoeslag en het kindgebonden budget.

Is uw inkomen veranderd? Geef dit dan op tijd door via Mijn Toeslagen. Toeslagen worden als voorschot uitgekeerd en achteraf definitief berekend. Door wijzigingen op tijd door te geven voorkomt u dat u moet terugbetalen. En ziet u direct of u aanspraak maakt op bepaalde toeslagen.

Heeft u nog vragen?

Is er iets niet helemaal duidelijk? Bel of chat met onze klantenservice. Bent u nog geen klant bij ons, of bent u van plan een nieuwe rekening bij Brand New Day te openen en heeft u nog vragen? Plan dan gerust een belafspraak in.