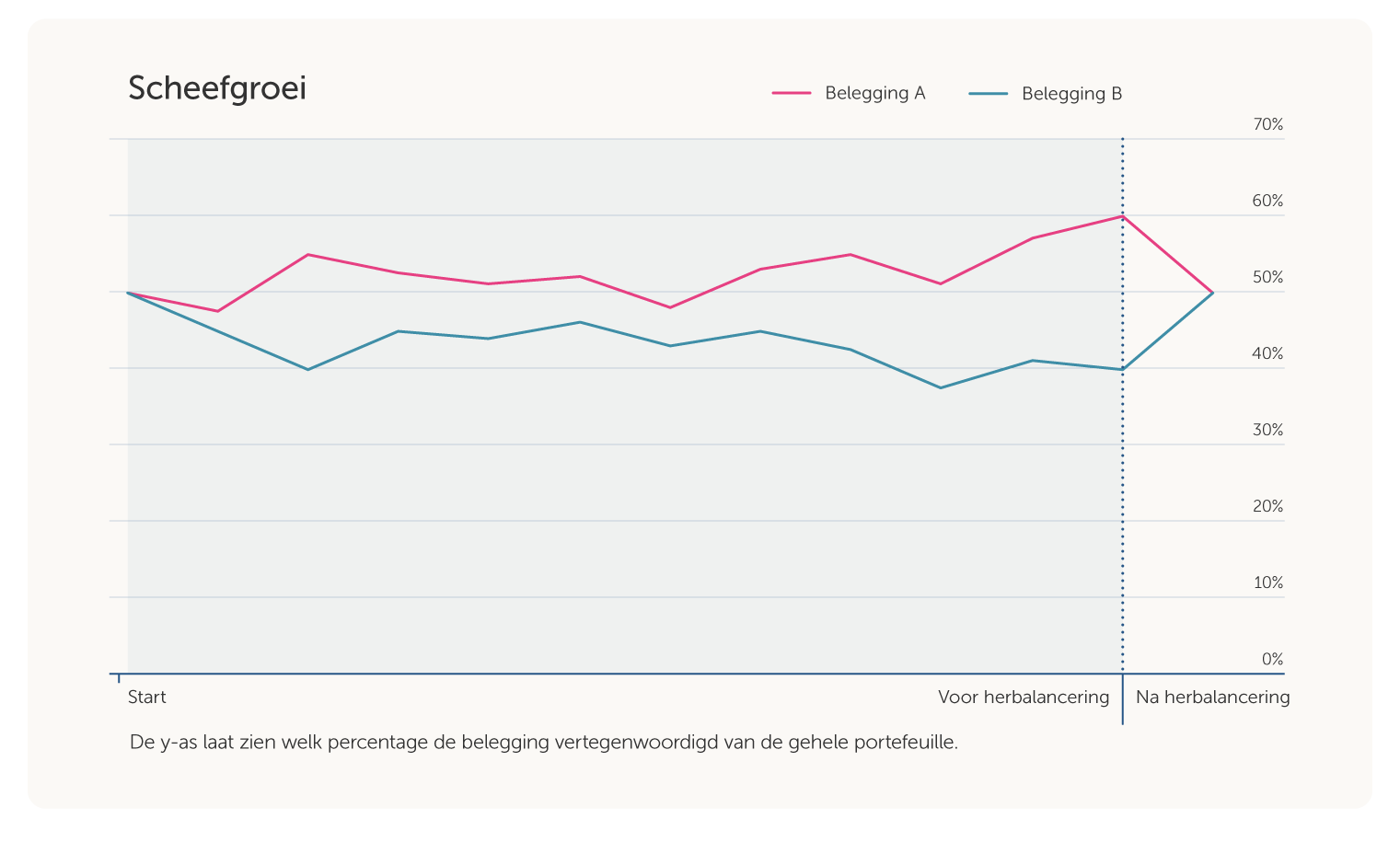

Automatisch herbalanceren

Door het jaar heen presteren aandelen- en obligatiefondsen niet exact hetzelfde. Daardoor kan uw oorspronkelijk gekozen verdeling tussen aandelen en obligaties afwijken. Dit fenomeen wordt in vakjargon “scheefgroei” genoemd. Hieronder laten we zien hoe scheefgroei eruitziet.

Om duidelijk te maken wat scheefgroei is, gebruiken we een voorbeeld. Stel: u belegt in twee fondsen, fonds-A en fonds-B. U wilt in beide fondsen 50% van uw geld beleggen. U stort € 20 op de rekening. Er gaat dan € 10 naar fonds-A en € 10 naar fonds-B.

Aan het begin vertegenwoordigen beide fondsen 50% van uw portefeuille. Door koersontwikkelingen eindigt fonds-A op € 12, en fonds-B op € 8. De totale waarde is nog steeds € 20, maar fonds-A is nu 60% van uw portefeuille en fonds-B nog maar 40%. Uw gekozen verdeling (50%/50%) is verdwenen: er is scheefgroei ontstaan.

Met automatische herbalanceren brengen we uw portefeuille eenmaal per jaar weer terug naar de oorspronkelijke verdeling. Dat doen wij in de maand van de einddatum van uw rekening, op dezelfde dag dat uw rekening geopend is. In dit voorbeeld verkopen we € 2 van fonds-A en kopen we voor € 2 bij in fonds-B. Daarna vertegenwoordigen beide fondsen weer 50% van uw portefeuille.

Automatisch herbalanceren staat automatisch aan wanneer u voor een modelportefeuille kiest. Heeft u zelf uw fondsen gekozen, dan kunt u kosteloos kiezen u of u gebruik wilt maken van automatisch herbalanceren.

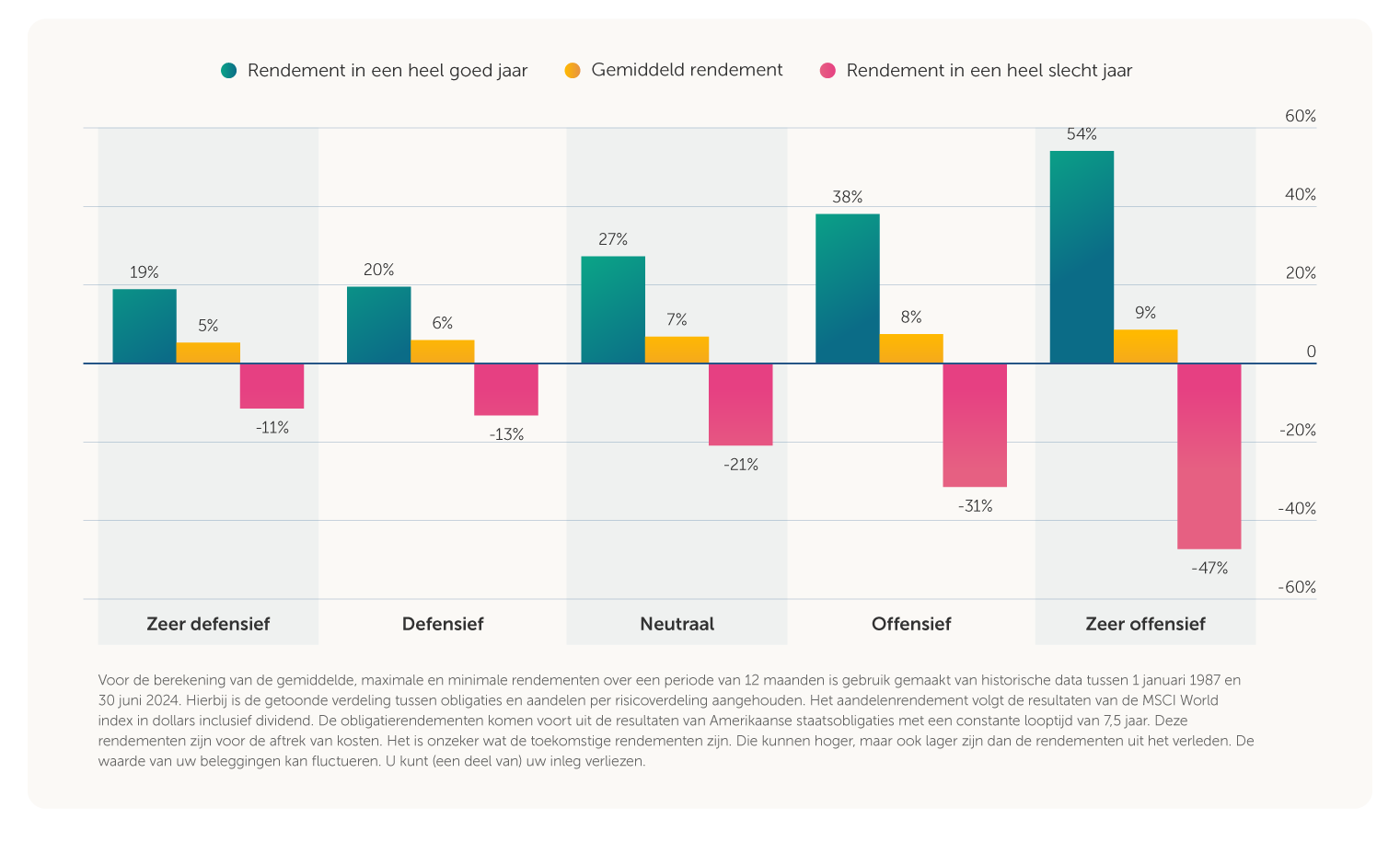

Risico & Rendement

Risico en rendement gaan hand in hand bij beleggen. Aandelen leveren in veel jaren meer op dan obligaties. Maar het kan ook weleens een tijd minder goed gaan. Dat komt doordat aandelen doorgaans risicovoller zijn dan obligaties.

Het kiezen voor potentieel meer rendement gaat dus samen met het kiezen voor potentieel meer risico, dat zien wij ook in onderstaande grafiek. Naarmate een profiel offensiever is, loopt het verschil tussen de winst in een heel goed jaar en een verlies in een heel slecht jaar verder uiteen. Daartegenover staat wel dat bij een offensiever profiel tot nu toe een hoger gemiddeld rendement per jaar is behaald.