Wat verandert er in 2025 op het gebied van belasting?

- Laatst bewerkt: 27 feb 2026

Vlak voor de kerst van 2024 ging de Eerste Kamer akkoord met het belastingplan voor 2025. De impact daarvan verschilt per huishouden, maar over het algemeen gaan lage en middeninkomens er wat op vooruit, en zelfstandigen er wat op achteruit.

In het jaarlijkse belastingplan zet de regering uiteen hoe ze haar plannen voor het komende jaar wil betalen, en tegelijkertijd de staatsschuld acceptabel wil houden. Een belangrijk onderdeel daarvan is hoeveel belasting er geheven wordt, en hoe. Nu het jaar begonnen is, is het hoog tijd voor een overzicht van de belangrijkste veranderingen.

In dit artikel

Plan 1: Een extra schijf in box 1

Plan 2: Aanpassingen in box 2

Plan 3: Uitstel aanpassing box 3 naar 2028

Plan 4: Vrijstelling groene beleggingen omlaag

Plan 5: Algemene heffingskorting afgebouwd in 2025

Plan 6: Zelfstandigenaftrek verder afgebouwd in 2025

Plan 7: Verlaging MKB-winstvrijstelling

Plan 8: Stijgende kansspelbelasting

Voordat we de plannen in duiken

Hoe zit het ook alweer met de boxen van de inkomstenbelasting? De Belastingdienst onderscheidt drie soorten inkomens voor de inkomstenbelasting:

- Box 1: inkomen uit werk en woning

- Box 2: inkomen uit aanmerkelijk belang

- Box 3: inkomen uit sparen en beleggen (vermogensbelasting)

Niet iedereen heeft met al deze boxen te maken. Box 2 telt alleen als u een belang van meer dan 5% heeft in een onderneming. Box 3 speelt alleen een rol als u per 1 januari 2025 meer vermogen heeft dan € 57.684, of het dubbele hiervan samen met een fiscaal partner.

Plan 1: Een extra schijf in box 1

Er komt dit jaar een extra schijf in box 1 voor mensen die de AOW-leeftijd nog niet hebben bereikt. Tot een inkomen van € 38.441 is het tarief 35,82%, over het inkomen daarboven tot € 76.817 betaalt u 37,48% en weer daarboven 49,50%. In 2024 betaalde u nog 36,97% inkomstenbelasting tot € 75.518. Dat zijn een hoop getallen en percentages, maar het komt erop neer dat de inkomstenbelasting gemiddeld iets daalt.

Als u tussen € 38.441 en € 75.518 verdient, kunt u mogelijk de inleg die u op een pensioenrekening doet tegen een iets hoger tarief aftrekken dan in 2024.

Voor AOW-gerechtigden daalt het tarief in de eerste schijf ruim 1%. Het totale belastingvoordeel neemt dus toe wanneer u een pensioenuitkering heeft en deze in de eerste schijf valt. Daar staat tegenover dat het tarief voor de tweede schijf ongeveer 0,5% stijgt, wat het belastingvoordeel juist iets beperkt wanneer uw pensioenuitkering geheel in die schijf valt.

| Box 1 | 2024 | 2025 |

|---|---|---|

| Schijf 1 | Tot € 75.518 betaalt u 36,97% | Tot € 38.441 betaalt u 35,82% |

| Schijf 2 | Vanaf € 75.518 betaalt u 49,50% | Vanaf € 38.441 tot € 76.816 betaalt u 37,48% |

| Schijf 3 | Vanaf € 76.817 betaalt u 49,50% |

Plan 2: Aanpassingen in box 2

Als u een belang in een onderneming heeft van meer dan 5%, is box 2 voor u relevant. De inkomsten die u uit de onderneming ontvangt, bijvoorbeeld door verkoop van aandelen of uitgekeerde winst via dividend, werden in 2024 belast volgens niet één, maar twee belastingschijven. Er werd een eerste schijf met een lager tarief geïntroduceerd om ondernemers te stimuleren sneller dividend uit te keren naar hun privérekening in box 3. In 2025 blijft deze eerste schijf met een laag tarief in stand en daalt het hoge tarief met twee procentpunten.

| Box 2 | 2024 | 2025 |

|---|---|---|

| Schijf 1 | Tot € 67.000 betaalt u 24,50% | Tot € 67.804 betaalt u 24,50% |

| Schijf 2 | Vanaf € 67.000 betaalt u 33,00% | Vanaf € 67.804 betaalt u 31,00% |

Plan 3: Uitstel aanpassing box 3 naar 2028

De vermogensbelasting wordt, ondanks jarenlange discussie, nog altijd berekend op basis van een fictief rendement. De Hoge Raad bepaalde in juni 2024 echter dat deze manier tegen de rechten van de mens ingaat als het fictieve rendement hoger is dan het werkelijk behaalde rendement. Daarom kan u vanaf dit jaar in box 3 betaalde belasting terugkrijgen als uw rendement minder was dan het fictieve rendement.

Halverwege dit jaar kunt u brieven van de Belastingdienst verwachten als dit mogelijk voor u van toepassing is. Dit geldt natuurlijk alleen als u vermogensbelasting betaalt, waarvoor uw box-3-vermogen in 2025 boven de € 57.684 per persoon moet liggen.

Vanaf belastingjaar 2025 (dus bij de aangifte in 2026) is het de bedoeling dat u uw werkelijke rendement opgeeft bij de aangifte inkomstenbelasting als dat lager is dan het fictieve rendement waar de overheid mee rekent.

De echte nieuwe invulling van het box-3-stelsel op basis van werkelijk in plaats van fictief rendement zou in 2027 moeten ingaan. Maar het is nu al duidelijk dat dit een jaar later wordt, iets wat de overheid geld gaat kosten. Daarom wordt het fictieve rendement in 2026 mogelijk flink opgeschroefd en het heffingsvrij vermogen omlaag gebracht. Dat zou betekenen dat het mogelijke belastingvoordeel van een pensioenrekening, omdat daar geen vermogensbelasting over berekend wordt, verder stijgt. Later dit jaar horen we daar meer over.

Plan 4: Vrijstelling groene beleggingen omlaag

Voor beleggers in fondsen met een groenverklaring, gericht op duurzame projecten in Nederland, zijn er al jaren belastingvoordelen. Die worden vanaf dit jaar sterk verminderd. (Brand New Day biedt dit soort groenfondsen niet aan vanwege de kleine markt van dit soort projecten, en de slechte spreiding van risico’s.)

De verhoogde vrijstelling voor vermogensbelasting in box 3 was in 2024 nog € 71.251 per persoon. In 2025 is deze nog maar € 26.312. Daarnaast kreeg u over het bedrag in groenfondsen tot de hoogte van de vrijstelling een heffingskorting van 0,7%. Deze korting verlaagt de belasting die u betaalt, maar daalt in 2025 naar 0,1%. Beleggen in dit soort speciale groenfondsen wordt dus een stuk minder gestimuleerd dan in het verleden.

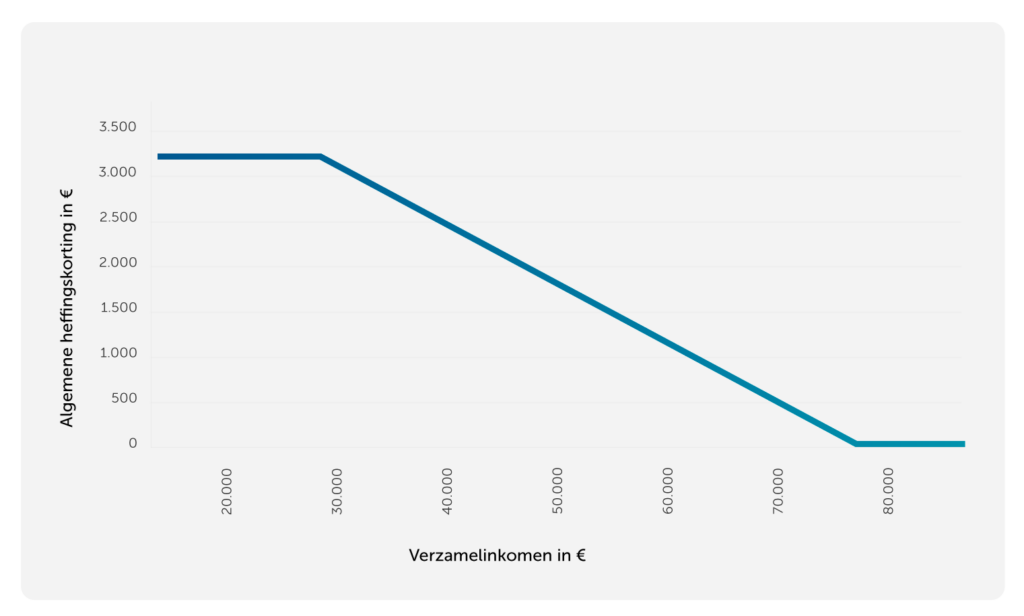

Plan 5: Algemene heffingskorting afgebouwd in 2025

De algemene heffingskorting is ook bedacht als een vermindering van de belastingen. In 2025 neemt deze korting met zo’n € 300 af tot maximaal € 3.068 als u de AOW-leeftijd nog niet heeft bereikt. Voor AOW-gerechtigden daalt ie met zo’n € 200 naar maximaal € 1.536.

De maximale korting geldt alleen tot een inkomen ter hoogte van het wettelijke minimumloon van € 28.406. In 2024 was dit nog tot € 24.812. Heeft u een hoger inkomen, dan heeft u nog steeds recht op de algemene heffingskorting, maar wordt deze afgebouwd met een bepaald percentage. In 2025 is dat percentage iets minder hoog dan in 2024, namelijk 6,337% ten opzichte van 6,630% vorig jaar. Voor AOW-gerechtigden wordt het afbouwpercentage 3,170% ten opzichte van 3,420% in 2024. Deze aanpassingen zijn dus vooral voor lagere inkomens gunstig.

Vanaf dit jaar wordt voor de hoogte van de algemene heffingskorting gekeken naar het inkomen in alle drie de boxen: het verzamelinkomen. In 2024 was dat alleen nog het inkomen in box 1, waarbij de algemene heffingskorting dus extra voordeel opleverde voor mensen die relatief veel inkomen uit hun vermogen (box 3) of onderneming (box 2) haalden.

Op basis van uw inkomen ziet de algemene heffingskorting die op uw inkomstenbelasting wordt toegepast er als volgt uit als u de AOW-leeftijd nog niet heeft bereikt:

Plan 6: Zelfstandigenaftrek verder afgebouwd in 2025

Zelfstandig ondernemers betalen dankzij de zelfstandigenaftrek minder belasting over hun inkomen. Om de verschillen tussen mensen in loondienst en zelfstandigen te verkleinen, bouwt de overheid de zelfstandigenaftrek af al sinds 2020 af. In 2024 was deze aftrekpost € 3.750, flink lager al dan de € 7.280 die het in 2019 nog was. En in 2025 gaat ie naar € 2.470. De bedoeling is om deze aftrekpost nog verder af te bouwen naar slechts € 900 in 2027.

Plan 7: Verlaging mkb-winstvrijstelling

Het mkb kent een winstvrijstelling, waardoor niet over de hele winst belasting betaald hoeft te worden. Het van belasting vrijgestelde percentage van de winst is in 2024 al verlaagd naar 13,31% en gaat dit jaar naar 12,70%. Dat heeft vooral gevolgen voor mkb-ondernemers met een hoger inkomen.

Als we de verlaagde zelfstandigenaftrek meenemen, ziet dat er zo uit voor een ondernemer die een winst van € 50.000 heeft geboekt:

| 2024 | 2025 | |

|---|---|---|

| Winst | € 50.000 | € 50.000 |

| Zelfstandigenaftrek | € 3.750 | € 2.470 |

| Winst min zelfstandigenaftrek | € 46.250 | € 47.530 |

| Mkb-winstvrijstelling | € 6.156 (13,31%) | € 6.036 (12,70%) |

| Bedrag waarover belasting wordt betaald | € 40.094 | € 41.494 |

Plan 8: Stijgende kansspelbelasting

Tot slot de kansspelbelasting. Die betaalt u als u meer dan € 449 wint bij een kansspel, zoals bij een loterij of in het casino. Deze belasting stijgt dit jaar van 30,5% naar 34,2%, om in 2026 zelfs uit te komen op 37,8%. Natuurlijk is het onverantwoord om met geld dat u voor uw pensioen nodig heeft te gaan gokken. Als u belegt voor uw pensioen is de kans op een positief rendement natuurlijk veel hoger en is de kans op het verliezen van uw inleg minimaal als u breed spreidt. En bovendien heeft u dus geen last van deze verhoging van de kansspelbelasting. Tenzij u heel veel mazzel heeft in de Postcodeloterij bijvoorbeeld.