Dikke kans dat u als belegger te maken krijgt met dividendlekkage. U raakt dan door een dividenduitkering een deel van uw rendement kwijt. Bij Brand New Day hebben we dat dividendlek opgelost: al onze fondsen zijn namelijk dividendefficiënt, wat u ten opzichte van andere partijen wel 0,5% extra rendement per jaar kan opleveren. Dat klinkt misschien als weinig, maar tikt op de lange termijn best aan.

- Wat is dividend?

- Wat is dividendbelasting?

- Hoe leidt dividendbelasting tot dividendlekkage?

- Wat is de oplossing voor dividendlekkage?

- Hoeveel impact heeft dividendlekkage op het rendement?

- Moet ik het dividendlek meenemen in een kostenvergelijking?

- Dichten alle fondsen bij Brand New Day het dividendlek?

Wat is dividend?

Eerst even naar de basis. Want voor we ingaan op dividend-efficiëntie, moeten we eerst even uitleggen wat dividend is. Zit u al lekker in de materie? Dan mag u deze uitleg natuurlijk overslaan.

Veel beursgenoteerde bedrijven die winst maken, keren een deel van die winst uit aan de aandeelhouders in de vorm van dividend. Dat dividend is altijd een vast bedrag per aandeel. Als u bijvoorbeeld 100 aandelen van een kleermakersbedrijf heeft en dat kleermakersbedrijf besluit om per aandeel € 1 aan dividend uit te keren, dan ontvangt u in totaal € 100 aan dividend.

Zo’n dividenduitkering levert u trouwens netto niets op. Het is een sigaar uit eigen doos. Om dat uit te leggen gebruiken we weer het voorbeeld van een kleermakersbedrijf. We gaan er daarbij vanuit dat de koers van 1 aandeel in zo’n kleermakersbedrijf € 50 is.

Eerder hebben we gezien dat dat kleermakersbedrijf €1 aan dividend per aandeel uitkeert. Als dat gebeurt, dan daalt de koers van zo’n aandeel automatisch met de waarde van de dividenduitkering. In dit geval daalt de koers dus van € 50 naar € 49. U heeft dan als belegger dus € 1 in uw zak, maar de koers van uw aandeel is ook met € 1 gedaald. Netto houdt u dus nog steeds € 50 over.

Er zijn hele goede argumenten om dividend uit te keren aan beleggers. Maar hoeveel dividend u ook ontvangt: per saldo houdt u als belegger door die uitkering dus geen extra geld over. Het is geen ‘extra inkomen’. Sterker nog: veel beleggers verliezen juist geld omdat ze dividendbelasting betalen.

Wat is dividendbelasting?

Veel overheden zien dividend als een vorm van inkomen. En daarom moet u er belasting over betalen: dividendbelasting. De hoogte van de dividendbelasting verschilt per land: Nederland heft bijvoorbeeld 15% dividendbelasting, maar de Verenigde Staten 30%.

In het voorbeeld van het kleermakersbedrijf hierboven ontving u in totaal € 100 aan dividend. Als het kleermakersbedrijf in Amerika gevestigd zou zijn, moest u daar 30% (dus € 30) belasting over betalen. En als het bedrijf in Nederland gevestigd zou zijn, moest u er 15% (dus € 15) belasting over betalen.

Maar in Nederland is er ook zoiets als vermogensbelasting: belasting over al het geld dat u heeft belegd (of gespaard). En omdat de Nederlandse overheid het oneerlijk vindt om u dubbel belasting te laten betalen, mag u als Nederlander de betaalde dividendbelasting weer terugvragen.

Hoe leidt dividendbelasting tot dividendlekkage?

Het is in sommige gevallen alleen niet mogelijk om die belasting terug te vragen. Want stel: u belegt via een fonds in heel veel verschillende aandelen tegelijkertijd. Als de bedrijven in zo’n fonds dividend uitkeren, dan is het fonds op papier degene die dividend ontvangt. En dat fonds is dus ook degene die over dat dividend dividendbelasting betaalt.

Zo’n fonds keert het dividend waarop u recht heeft natuurlijk netjes aan u uit, maar verrekent de dividendbelasting ook met u. Alleen: u bent op papier niet de ontvanger van het dividend. Dat is het fonds. En dat is een dingetje voor de Belastingdienst.

Want omdat u op papier (en dus ook voor de Belastingdienst) niet de ontvanger van het dividend bent, kunt u de betaalde belasting niet terugvragen bij de Belastingdienst.

Zo ontstaat er dividendlekkage: vanwege een dividenduitkering betaalt u belasting. Normaal gesproken mag u die belasting terugvragen bij de Belastingdienst, maar omdat u op papier niet de ontvanger van het dividend bent, kunt u het ook niet terugvragen. Door die dividenduitkering ‘lekt’ er dus rendement.

Wat is de oplossing voor dividendlekkage?

Gelukkig kunnen wij dat dividendlek voorkomen. Alle fondsen bij Brand New Day hebben namelijk een speciale structuur. Die speciale structuur zorgt voor twee voordelen:

- Er kan gebruik gemaakt worden van belastingverdragen tussen landen, die voorkomen dat overheden teveel belasting op uw dividend heffen

- Dividendbelasting die u aan buitenlandse overheden betaalt, kan worden verrekend met de in Nederland verschuldigde belasting.

1. Belastingverdragen

Laten we ervan uitgaan dat het kleermakersbedrijf van hierboven beursgenoteerd is in de VS. In het voorbeeld van hierboven ontving u in totaal € 100 aan dividend. Omdat dit dividend is uitgekeerd door een Amerikaans bedrijf, zou u hierover eigenlijk 30% dividendbelasting moeten betalen. Dat is heel wat meer dan de Nederlandse dividendbelasting van 15%.

Gelukkig mag u met de fondsen van Brand New Day profiteren van speciale afspraken die zijn gemaakt tussen Nederland en de Verenigde Staten. Hierdoor hoeft u niet 30%, maar 15% dividendbelasting te betalen over dividend van Amerikaanse aandelen. Uiteindelijk betaalt u over die € 100 dividend dus ‘gewoon’ € 15 dividendbelasting.

2. Buitenlandse dividendbelasting verrekenen in Nederland

Maar dan bent u nog steeds € 15 kwijt aan dividendbelasting. Want belasting die u aan de Amerikaanse belastingdienst betaalt, mag u normaal gesproken niet zomaar verrekenen met de Nederlandse Belastingdienst.

Dankzij de structuur van onze fondsen mag dat gelukkig wél. U mag die € 15 dividendbelasting terugvragen bij uw Nederlandse belastingaangifte, óndanks dat u deze aan de Amerikaanse belastingdienst heeft betaald. Zo gaat er geen dividend verloren en houdt u alles in eigen zak.

Wat is de impact op het rendement?

Dankzij het dichten van het dividendlek behaalt u bij ons jaarlijks zo’n 0,50% meer rendement ten opzichte van partijen waarbij u wél last heeft van dividendlekkage. Dat kan op de lange termijn heel wat schelen. Hoeveel? Dat leggen we uit aan de hand van de volgende gegevens:

- Het dividendrendement (dus het rendement dat u als belegger haalt over het uitgekeerde dividend) van een fonds dat wereldwijd in de grootste bedrijven belegt, ligt gemiddeld rond de 2% per jaar

- Het dividend dat jaarlijks verloren gaat door dividendlekkage, ligt grofweg rond de 25% per jaar.

- Omdat er 25% verloren gaat van het dividendrendement van 2%, loopt u met een fonds dat niet dividend efficiënt is zo’n 0,50% per jaar aan rendement mis.

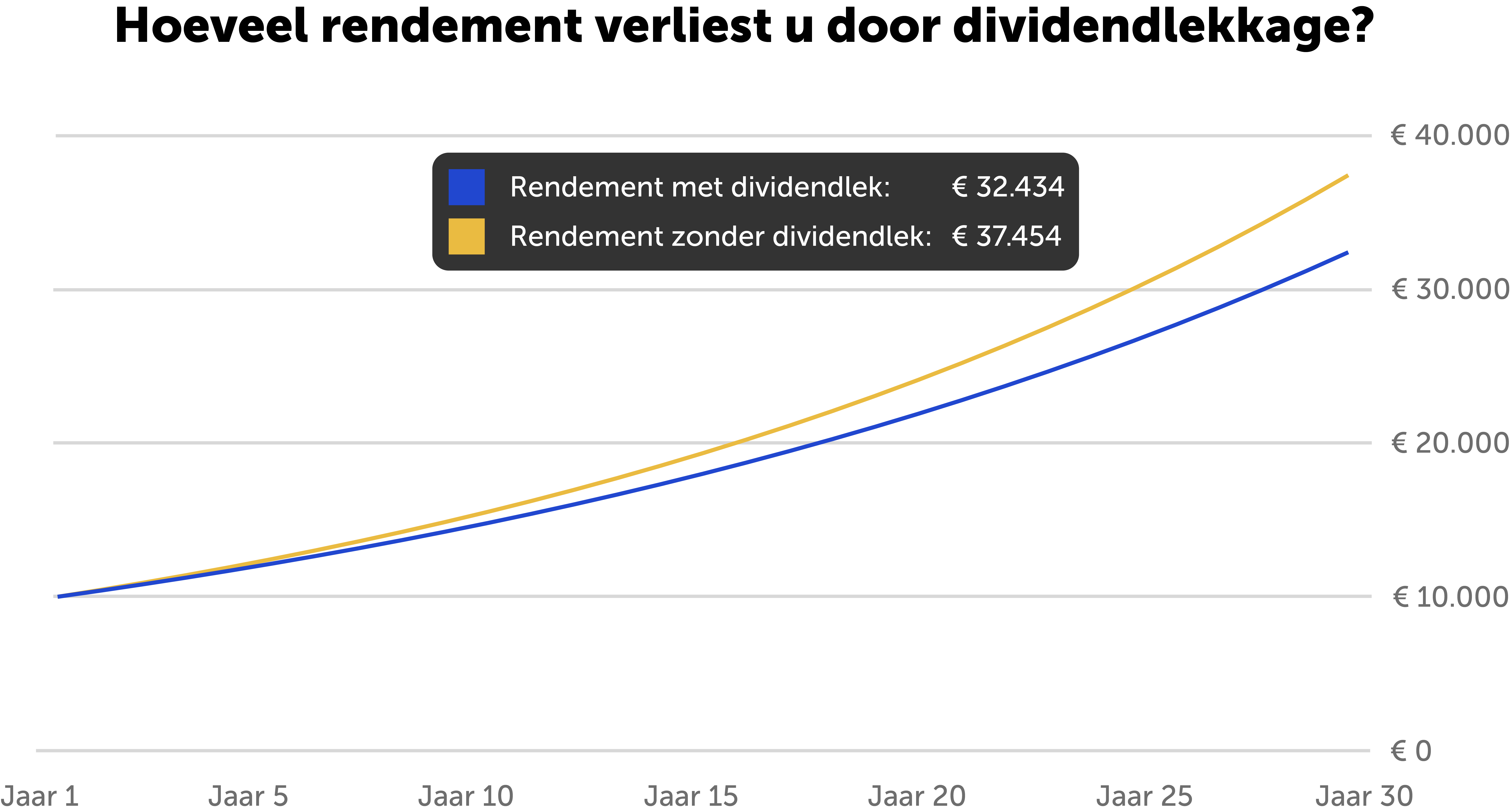

Hoeveel rendement ‘lekt’ er weinig doordat beleggers teveel dividendbelasting betalen? In bovenstaand voorbeeld gaan we uit van een eenmalige inleg van € 10.000 en een rendement van 4% per jaar bij het fonds met dividendlek en 4,5% per jaar bij het fonds zonder dividendlek.

Over een jaar tijd lijkt 0,5 dus weinig, maar op de lange termijn houdt u met onze dividend efficiënte fondsen véél meer rendement over. Houd er wel rekening dat de vergelijking hierboven betrekking heeft op een fonds dat het dividendlek volledig 100% heeft en een fonds dat het dividendlek voor 0% gedicht heeft. De dividendlekkage kan ook ergens daartussenin liggen.Neem dividendlekkage altijd mee in een kostenvergelijking

Sommige aanbieders van exchange-traded funds (ETF’s) of indexfondsen zeggen u dat u zonder (of tegen extreem lage) kosten kunt beleggen in hun fondsen. Dat kan feitelijk best juist zijn, maar vaak zijn die fondsen niet dividend efficiënt. Als u met die gratis fondsen last heeft van een dividendlek, bent u soms alsnog duurder uit dan bij een aanbieder die wél kosten rekent.

U las hierboven al dat zo’n dividendlek u wel 0,50% rendement per jaar kan kosten. Als een partij die het dividendlek wél oplost 0,50% per jaar aan kosten rekent, dan bent u daarmee dus niet slechter af dan met zo’n gratis fonds. Laat u bij het vergelijken van indexfondsen dus niet direct verleiden door extreem lage kosten, maar neem ook het dichten van het dividendlek mee in die vergelijking.

Dichten alle fondsen bij Brand New Day het dividendlek?

Maar het kan het gebeuren dat het dividendlek niet voor de volle 100% gedicht is. Dat heeft te maken met wijzigingen in belastingregimes van andere landen, de hoogte van dividenduitkeringen per land en hoe snel te veel ingehouden dividendbelasting kan worden teruggevorderd.

Een land als Finland heft bijvoorbeeld 30% dividendbelasting, en heeft – anders dan de Verenigde Staten – geen gunstig belastingverdrag met Nederland. Dat betekent dat 15% van het Finse dividend verloren gaat. Omdat Finse bedrijven maar voor een piepklein deel zijn opgenomen in onze fondsen, is de impact echter marginaal.