1. Geen beloofde uitkering meer

In het oude stelsel…

… mocht uw pensioenfonds u een belofte doen over de hoogte van uw pensioen – bijvoorbeeld: u krijgt later € 2.000 bruto per maand uitgekeerd. Klinkt mooi, maar vaak bleek zo’n belofte een wassen neus: door de strenge regels rondom de dekkingsgraad kwam er in sommige gevallen niets terecht van zo’n beloofde uitkering.

In het nieuwe stelsel…

… mogen er geen beloftes meer gedaan worden over de hoogte van de uitkering. In plaats daarvan is uw pensioenuitkering altijd afhankelijk van de beleggingsrendementen van het pensioenfonds. Zijn de beleggingsresultaten positief? Dan stijgt uw pensioenpotje in waarde. Negatief? Dan neemt uw pensioenpotje wat in waarde af.

Minder zekerheid dus?

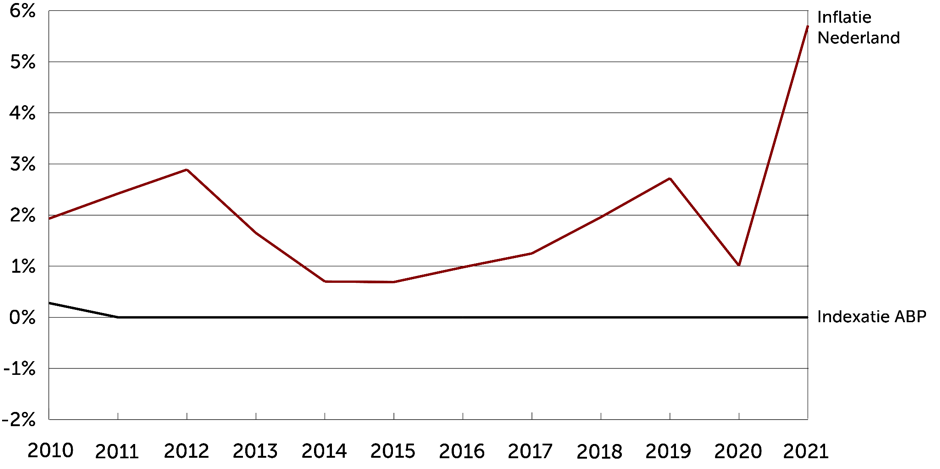

Op papier wel. Er worden namelijk geen garanties meer gegeven over de hoogte van de pensioenuitkering. Aan de andere kant: het huidige pensioenstelsel biedt ook vooral op papier zekerheid. Door de strenge regels rondom de rekenrente konden pensioenfondsen (zoals het ABP hieronder) de pensioenen jarenlang niet verhogen voor inflatie:

De indexatie van pensioenfonds ABP van 2010 tot en met 2020, afgezet tegen de inflatie in Nederland in dezelfde periode. Cijfers afkomstig van ABP en DNB.

Pensioenuitkeringen mochten dus jarenlang niet verhoogd worden, maar dat had niets te maken met de beleggingsrendementen van pensioenfondsen. Die waren op de lange termijn gemiddeld namelijk een stuk hoger dan de inflatie. Dat had te maken met regels rondom de dekkingsgraad.

Die regels rondom de dekkingsgraad zijn dankzij de Wet toekomst pensioenen minder belangrijk. De waarde van uw pensioenpotje groeit dan namelijk mee met de economie, en is dus niet meer afhankelijk van verhogingen van pensioenfondsen.

Of de beleggingsrendementen van het ABP daar ook iets mee te maken hadden? Nee. Die beleggingsrendementen lagen in dezelfde periode gemiddeld een stuk hoger dan de inflatie. Maar door de lagere rente steeg de pensioenbelofte nog meer in waardering. Zo mochten de pensioenen dus niet verhoogd worden. Door geen beloofde uitkering te doen, is de kans dus groter dat er gewoon regelmatig verhoogd kan worden.

2. Jongeren betalen niet meer voor de ouderen

In het oude stelsel…

… betaalde iedere deelnemer aan een pensioenfonds een doorsneepremie: iedereen betaalde eenzelfde percentage van het loon aan pensioenpremie en alle inleg werd op een hoop gegooid en op dezelfde manier belegd. De inleg van een jongere werknemer werd dus ook gebruikt voor de pensioenuitkering van een oudere werknemer.

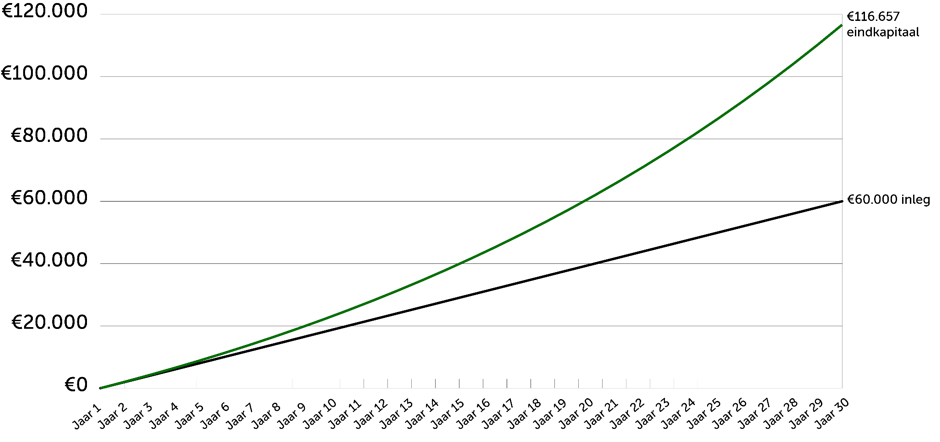

Maar eigenlijk zou een jongere werknemer minder premie hoeven te betalen dan een oudere werknemer. Dat komt omdat er met de premie van die jongere werknemer langer belegd kan worden. Als u bijvoorbeeld 30 jaar de tijd heeft en gemiddeld 4% rendement per jaar behaalt, is er een inleg van €2.000 per jaar nodig om een bedrag van bijna €117.000 op te bouwen.

Hoeveel rendement is er nodig om in 30 jaar €117.000 op te bouwen? Er is gerekend met een rendement van 4% per jaar en er is geen rekening gehouden met aftrek van kosten.

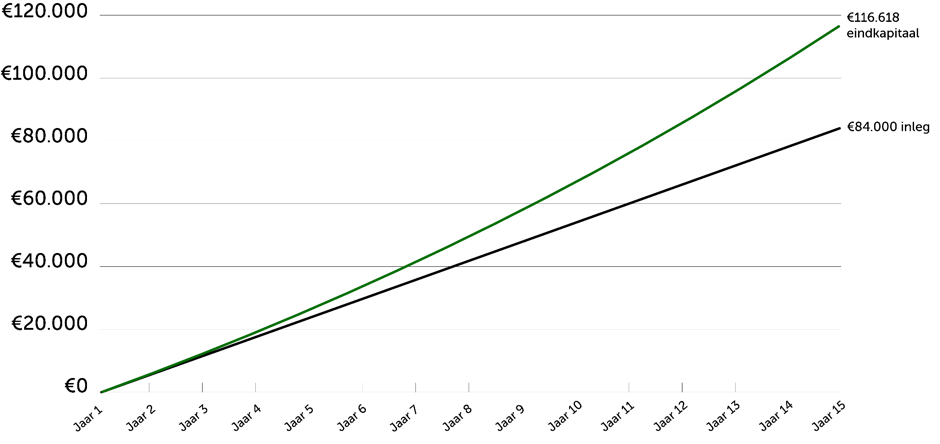

Heeft u maar 15 jaar de tijd? Dan is er veel meer inleg nodig, omdat het geld minder lang kan renderen. U moet dan €5.600 per jaar inleggen om op hetzelfde bedrag uit te komen.

Hoeveel rendement is er nodig om in 15 jaar €117.000 op te bouwen? Er is gerekend met een rendement van 4% per jaar en er is geen rekening gehouden met aftrek van kosten.

Wie op zijn 25e in dienst komt en op z’n 30e weer uit dienst gaat, krijgt dus later – grof gezegd – evenveel pensioengeld als iemand die op z’n 60e in dienst komt en op z’n 65e uit dienst gaat. Terwijl er met de inleg van de jongere (ex-) werknemer veel meer rendement behaald kan worden.

Wie tot het 40e levensjaar bij een werkgever pensioen opbouwt, maar vervolgens switcht naar een nieuwe werkgever zonder pensioenregeling, heeft bij die eerste werkgever dus eigenlijk jarenlang teveel betaald. Omdat er nu steeds meer werkgevers géén pensioen aanbieden en omdat steeds meer mensen verdergaan als zzp’er, past een eigen pensioenpotje beter bij de huidige tijd.

In het nieuwe stelsel…

… worden niet alle premies meer op één hoop gegooid. Werknemers in een bedrijf die evenveel verdienen leggen qua euro’s nog steeds net zoveel pensioen in, maar die euro’s komen terecht in een persoonlijk pensioenpotje.

Een voorbeeld: wie op zijn 25e bij een werkgever begint en daar 5 jaar blijft werken, krijgt voor die periode dus een stuk meer pensioen terug dan iemand die in dezelfde periode van z’n 60e tot z’n 65e bij dat bedrijf werkte. De inleg van de jongere kan namelijk veel langer renderen. De oudere werknemer ondervindt hiervan geen nadeel, want die heeft van z’n 25e tot 30e (hopelijk) al ergens anders een persoonlijk pensioenpotje opgebouwd.