Jarenlang was er veel kritiek op de manier waarop Nederland vermogensbelasting heft. Uiteindelijk bepaalde in 2024 de Hoge Raad dat vermogensbelasting op basis van een fictief rendement niet meer mag. Als u minder rendement heeft behaald dan het fictieve rendement op uw belastingaangifte, moet u de mogelijkheid krijgen om dit aan te vechten. Naar verwachting komt de Belastingdienst in juli met een formulier waarmee dit kan: het formulier Opgaaf werkelijk rendement.

Voor welke jaren is aanvechten van de vermogensbelasting mogelijk?

Om meteen maar met een inkopper te beginnen: voor jaren waarin u een hóger rendement had op uw box-3-vermogen dan het fictieve rendement waarmee de Belastingdienst rekende, blijft het fictieve rendement van kracht. U hoeft dus niet ineens méér te betalen. Alleen voor de jaren waarin u een lager rendement hebt gehaald, gaat de Belastingdienst de aangifte op basis van uw werkelijke rendement baseren, als u dat werkelijke rendement tenminste kunt onderbouwen.

Voor een jaar als 2022, waarin zowel aandelen als obligaties gemiddeld met zo’n 15% omlaag gingen, is de kans groot dat het aanvechten van de vermogensbelasting u wat oplevert. Let op: als uw vermogen niet boven het heffingsvrije vermogen uitkwam (in 2022 bijvoorbeeld € 50.650 per persoon), betaalde u sowieso geen vermogensbelasting en valt er natuurlijk ook niets terug te krijgen.

Pas vanaf 2017 werd gerekend met een verschillend rendement voor spaargeld en overige bezittingen zoals aandelen. De vermogensbelasting kan dus vanaf dat belastingjaar worden aangevochten. Voor 2017 tot en met 2020 geldt echter wel dat u al bezwaar gemaakt moet hebben bij de Belastingdienst, al loopt hierover nog wel een bezwaarprocedure bij de rechtbank waarin eind juni 2025 de eerste uitspraak plaatsvindt. Voor de belastingjaren 2021 en later krijgt u vanaf deze zomer van de Belastingdienst per belastingjaar dat u een belastbaar inkomen had uit sparen en/of beleggen.

De tegenbewijsregeling zal vanaf belastingjaar 2025 in de aangiftetool van de Belastingdienst verwerkt zijn. En de regeling blijft totdat er standaard op basis van werkelijk rendement belast kan worden. De overheid mikt daarvoor nu op 2028.

Het werkelijke rendement bij rekeningen van Brand New Day

Over pensioenrekeningen hoeft u zich niet druk te maken, want over de waarde op die rekeningen betaalt niemand vermogensbelasting. Spaarrekeningen en beleggingsrekeningen tellen wél mee voor de vermogensbelasting. Voor die rekeningen moet u dan ook wat informatie verzamelen.

Het formulier waarmee u uw werkelijke rendement aan de Belastingdienst kunt doorgeven komt in juli 2025 beschikbaar. In MijnBND vindt u alles om het werkelijke rendement van uw Brand New Day-rekeningen te bepalen zoals de Belastingdienst dat vraagt. Wat de Belastingdienst waarschijnlijk zal vragen leest u in dit overzicht, waar u ook informatie vindt voor andere bezittingen in box 3, zoals een tweede woning of cryptovaluta. Al uw bezittingen in box 3 tellen namelijk mee voor de bepaling van het werkelijk rendement, niet alleen uw rekeningen bij Brand New Day.

Voor spaarrekeningen verzamelt u per belastingjaar de volgende informatie:

-

-

- Het financieel jaaroverzicht. U vindt uw jaaroverzichten in MijnBND onder het tabblad ‘Mijn documenten’ in de linker kolom onder ‘Overzichten’. Hierop vindt u het rekeningnummer van de spaarrekening en de uitgekeerde rente. Meer wordt er niet verwacht, de rente is namelijk het werkelijk rendement.

-

Bij beleggingsrekeningen (vergeet niet om eventuele kinderrekeningen ook mee te nemen!) verzamelt u per belastingjaar de volgende informatie:

-

-

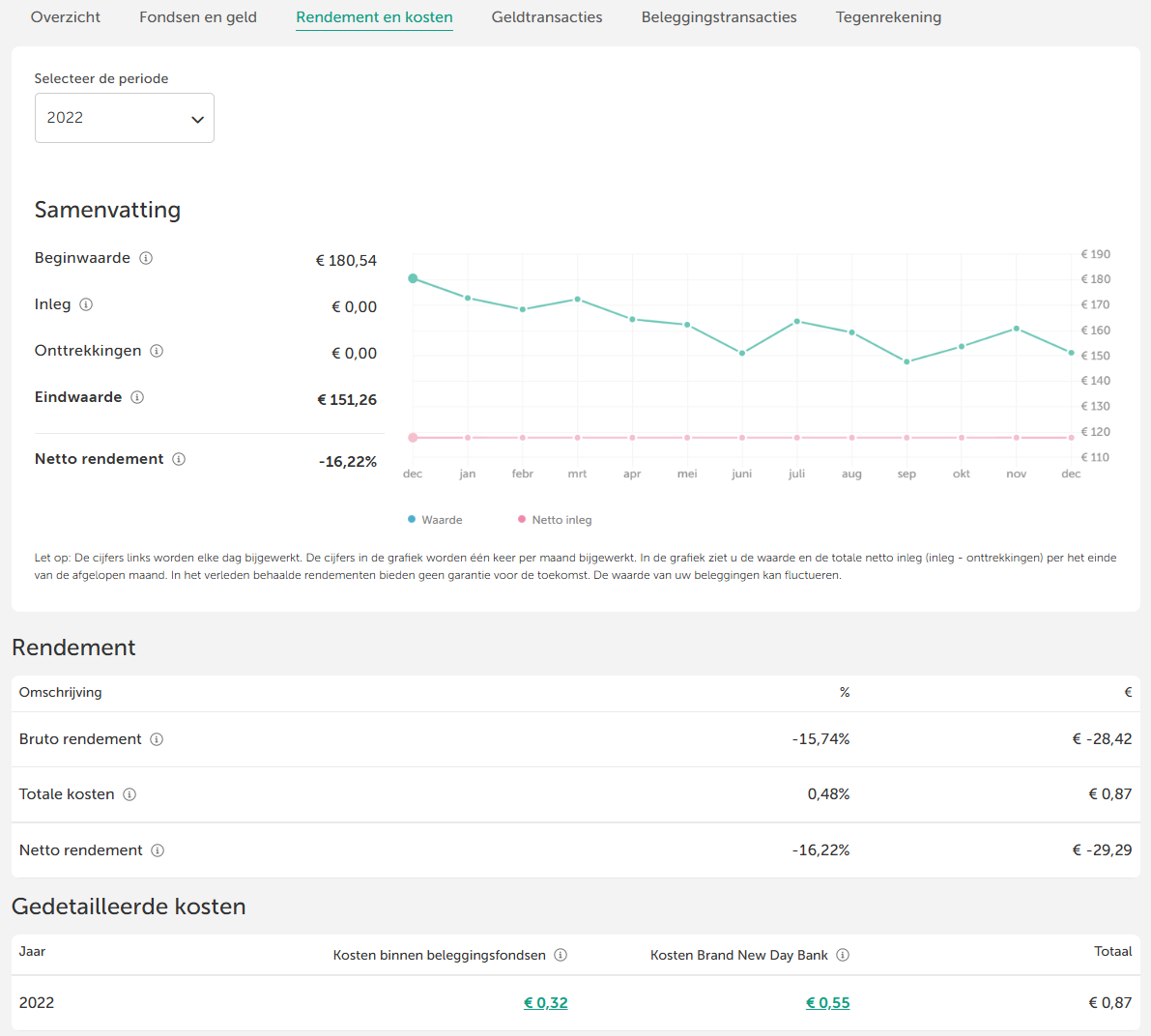

- Het financieel jaaroverzicht. Hierop vindt u het rekeningnummer, de start- en eindwaarde van het betreffende jaar, het brutodividend dat is uitgekeerd en het nettodividend dat is herbelegd. U vindt uw jaaroverzichten onder het tabblad ‘Mijn documenten’ in de linker kolom onder ‘Overzichten’.

- De kosten, inleg en onttrekkingen van uw rekening(en). Klik in MijnBND bij ‘Mijn rekeningen’ op uw beleggingsrekening(en). Onder het tabblad ‘Rendement en kosten’ vindt u de informatie per jaar dat uw rekening actief was. Op deze pagina vindt u per jaar de inleg en onttrekkingen van de rekening. Bij de inleg telt u het netto herbelegde dividend uit uw jaaroverzicht op. Kosten die buiten de beleggingsfondsen plaatsvinden, mogen niet in mindering gebracht mogen worden op het rendement. Hierom telt u de ‘Kosten Brand New Day Bank’ op bij de onttrekkingen.

-

Het werkelijk rendement wordt in het formulier dan als volgt berekend: eindwaarde minus startwaarde, minus inleg (inclusief netto dividend), plus bruto dividend en plus de onttrekkingen op de rekening.

Wat de Belastingdienst aan fictief rendement berekende vindt u in uw voorlopige of definitieve belastingaanslag bij uw belastbaar inkomen uit sparen en beleggen. Heeft u méér rendement behaald? Dan heeft het geen zin om deze belasting aan te vechten. Maar heeft u minder rendement behaald? Dan kunt u het werkelijke rendement doorgeven om uw aangifte inkomstenbelasting op basis daarvan te laten herberekenen (of op basis van een rendement van nul procent als uw rendement negatief was).

Deze tegenbewijsregeling is al met al een mooie stap naar een eerlijker vermogensbelasting en kan u een mooie extra belastingteruggave opleveren. Vanaf 2028 zullen negatieve rendementen in het ene jaar naar verwachting zelfs kunnen worden verrekend met positieve rendementen in volgende jaren.