Hoeveel geld kan het u kosten?

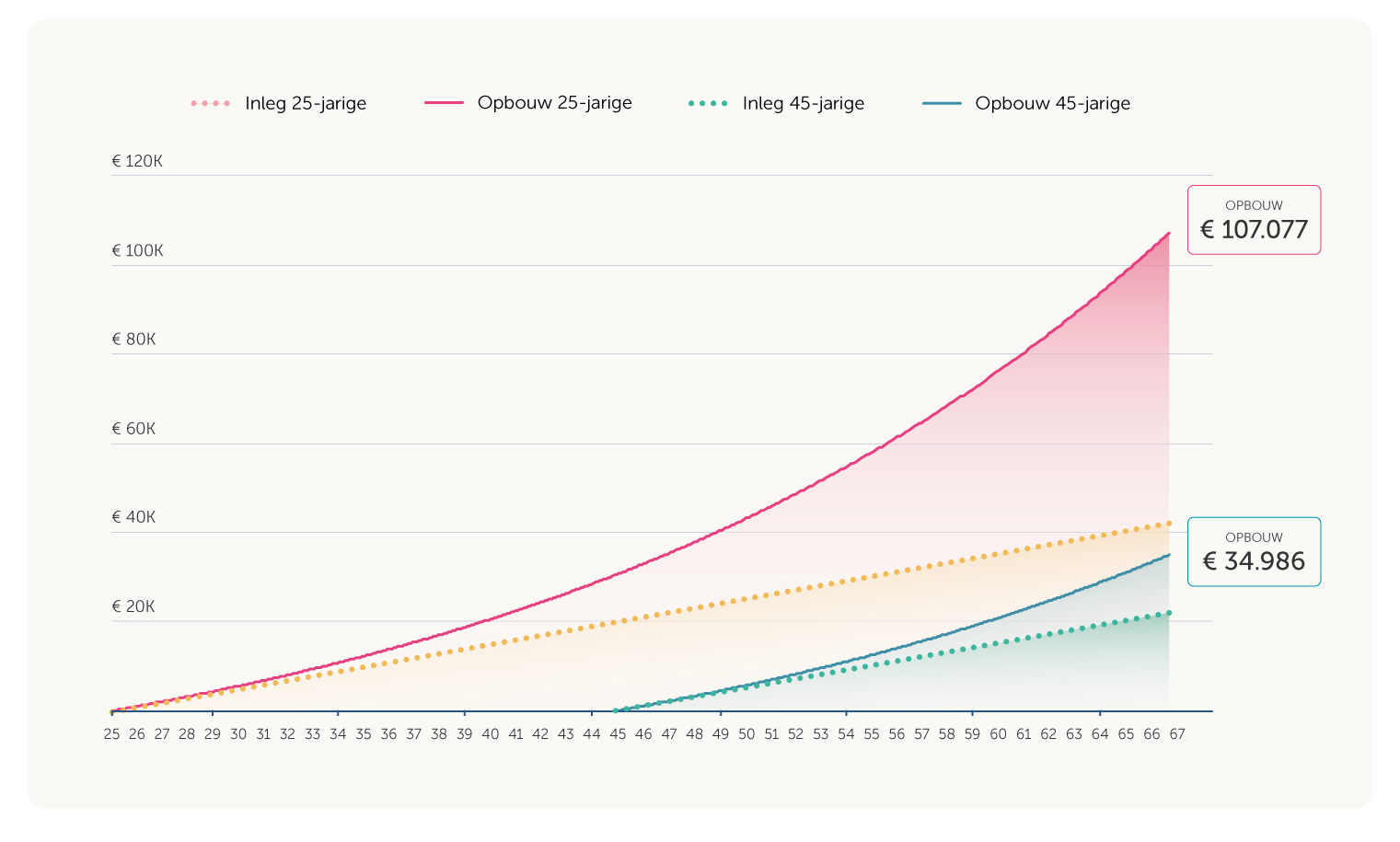

Stel dat u vanaf uw 25e elk jaar € 1.000 inlegt met een rendement (na kosten) van 4% per jaar. En we vergelijken dat even met iemand die pas op zijn 45e begint. Aan de stippellijnen ziet u dat u niet alleen twintig jaar langer en dus € 20.000 méér inlegt. Maar het rendement stapelt zich op door het rendement-op-rendementeffect: de roze lijn gaat veel steiler omhoog dan de blauwe. Deze waarde groeit veel harder – en zo bouw je veel sneller meer geld op dan wanneer je pas op je 45e begint. Door twee keer meer in te leggen bouwt u in dit scenario drie keer zoveel vermogen op.

De persoon die in dit voorbeeld op haar 25e is begonnen met pensioenopbouw, heeft op haar AOW-leeftijd € 42.000 ingelegd en kan daarmee rekenen op een aanvullend pensioen van ruim € 1.700 per maand voor vijf jaar lang*. Degene die daarentegen pas op zijn 45e begint, komt uit op een potje van bijna € 35.000 en een maandelijkse uitkering van zo’n € 580 voor vijf jaar lang*. Om op hetzelfde niveau uit te komen als de vroege beginner, zou hij vanaf zijn 45e elk jaar niet € 1.000, maar € 3.060 moeten inleggen.

* ) In dit voorbeeld hebben we gerekend met een rente van 0% voor de lijfrente-uitkering.