Geen vermogensbelasting over uw pensioeninleg

Vermogensbelasting betaalt u als u meer dan € 57.000 aan spaargeld en/of beleggingen heeft (of meer dan € 114.000 samen met uw fiscaal partner). Maar niet als het geld op uw pensioenrekening staat.

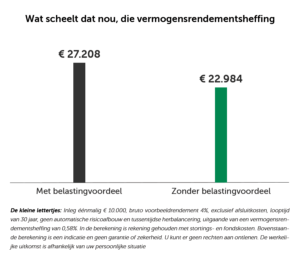

Misschien denkt u: wat maakt het uit? Nou… aardig wat. Dat ziet u hieronder.