Wilt u extra pensioen opbouwen? Dan komt u vaak uit bij twee verschillende routes. U kunt kijken of extra opbouwen via uw werkgever mogelijk is. Of u kunt zelf geld storten op een pensioenrekening, bijvoorbeeld bij Brand New Day. Dat lijken misschien twee varianten van hetzelfde. Maar ze werken in de praktijk behoorlijk anders.

U kunt natuurlijk ook vermogen opbouwen in box 3, bijvoorbeeld op een gewone spaar- of beleggingsrekening. Maar dat is iets anders dan pensioen opbouwen met behulp van de Belastingdienst. Bij een pensioenrekening kunt aardig wat belastingvoordeel krijgen, maar daar staan wel een aantal spelregels tegenover. Daarom vergelijken we in dit blog alleen extra opbouwen via uw werkgever met storten op een pensioenrekening.

In het kort

- Extra opbouwen via uw werkgever is vaak interessant als uw werkgever meebetaalt en er meer in de regeling zit dan alleen ouderdomspensioen.

- Een pensioenrekening is vaak interessant als u nog jaarruimte of reserveringsruimte heeft en zelf extra pensioen wilt opbouwen met belastingvoordeel.

- Via uw werkgever heeft u meestal minder keuze, maar is er vaak ook meer voor u geregeld.

- Met een pensioenrekening heeft u meer regie, maar moet u het zelf regelen.

- Welke route beter past, hangt meestal af van drie dingen: werkgeversbijdrage, fiscale ruimte en hoeveel vrijheid u zelf wilt.

Hoe werkt het pensioen in Nederland?

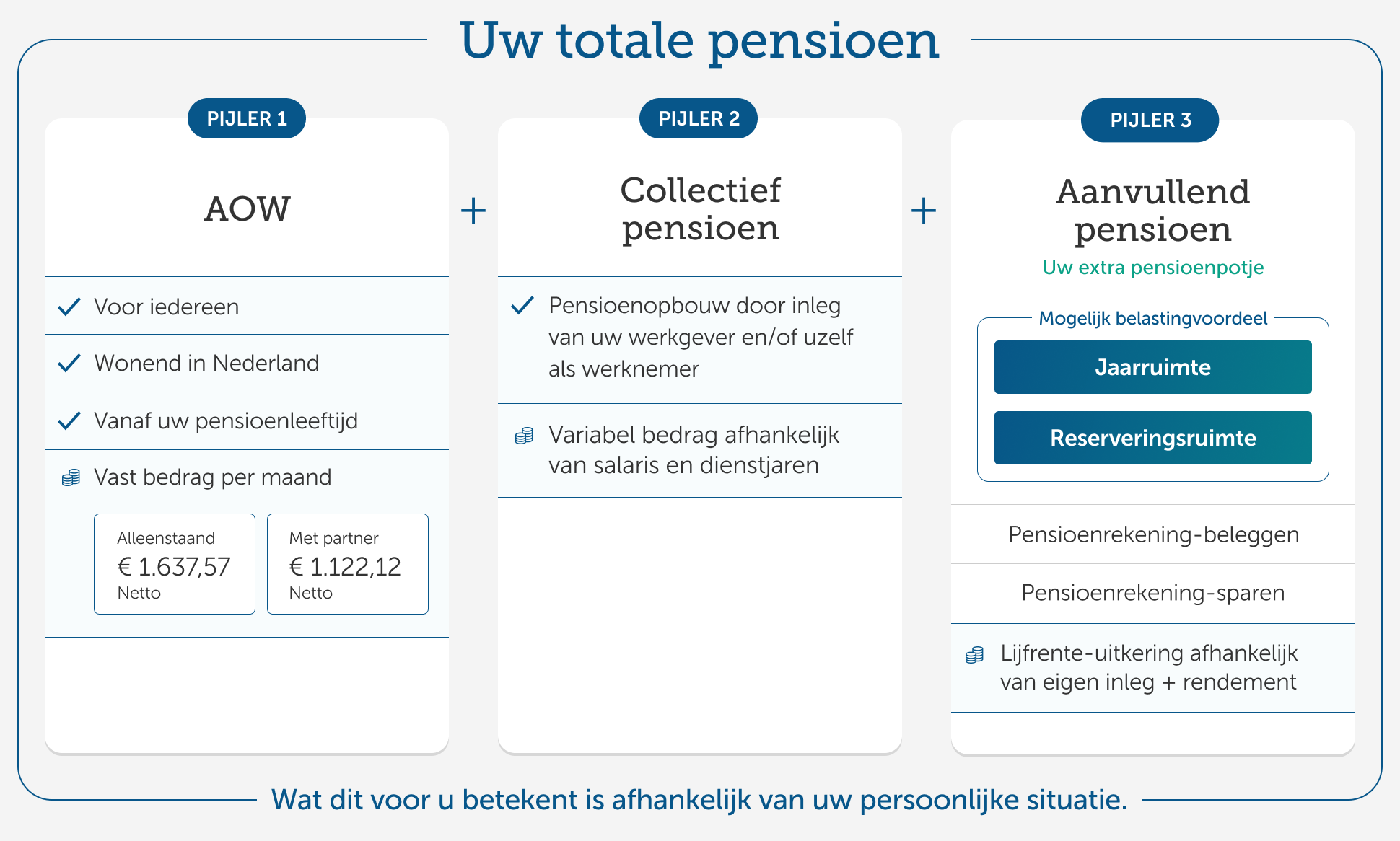

Met pensioen bedoelen we meestal het inkomen voor wanneer u met pensioen bent. In Nederland komt dat inkomen vaak uit drie bronnen. Die bronnen worden ook wel de drie pijlers van het pensioenstelsel genoemd. Het is handig om dat onderscheid te kennen, omdat extra pensioen opbouwen via uw werkgever iets anders is dan zelf opbouwen via een pensioenrekening.

De eerste pijler is de AOW. Die bouwt u op over de jaren waarin u in Nederland woont of werkt. De AOW wordt betaald door de overheid en is een basisinkomen.

De tweede pijler is pensioen via uw werkgever. Vaak legt u via uw salaris premie in en betaalt uw werkgever ook mee. Hoeveel er precies wordt ingelegd, hangt af van uw salaris, hoeveel u werkt en de afspraken in de regeling. Niet iedereen bouwt via zijn werk genoeg pensioen op. Sommige werkgevers bieden helemaal geen pensioenregeling aan, en zelfstandigen bouwen meestal geen pensioen op via een werkgever. Daarom kijken veel mensen ook naar de derde pijler.

De derde pijler is aanvullend pensioen dat u zelf regelt, bijvoorbeeld via een pensioenrekening. U beslist zelf of u geld inlegt en hoeveel. Deze route is vooral interessant voor mensen die geen of te weinig pensioen opbouwen via hun werkgever (dat zijn er best veel!), of voor mensen die naast hun werkgeverspensioen extra willen opbouwen buiten hun werkgever om.

Extra opbouwen via uw werkgever

Voor veel mensen is dit de eerste logische plek om te kijken. Simpelweg omdat ze al pensioen opbouwen via hun werkgever. Vaak bouwt u sámen met uw werkgever pensioen op: u legt zelf geld in via uw salaris, en uw werkgever legt ook een deel in. Hoeveel dat precies is, hangt af van uw salaris, hoeveel u werkt en de afspraken in de regeling.

Naast ouderdomspensioen kunnen ook partnerpensioen, wezenpensioen en soms arbeidsongeschiktheidspensioen onderdeel zijn van die regeling.

Overigens heeft niet elke pensioenregeling de mogelijkheid om extra in te leggen bovenop de gewone pensioenopbouw. Controleer daarom eerst of uw regeling vrijwillige extra inleg wel toestaat.

De voordelen

Een voordeel is dat er soms meer in de regeling zit dan alleen pensioen voor later. Denk aan een inkomen voor uw partner en/of kinderen als u overlijdt, en extra inkomen als u arbeidsongeschikt raakt. Dat maakt pensioen via uw werkgever meer dan alleen ‘extra geld opzijzetten’.

De inleg loopt via uw salaris en de uitvoering ligt bij de pensioenuitvoerder. U hoeft dus meestal niet zelf een aparte rekening te openen en eigen keuzes te maken.

Het grootste voordeel ontstaat wanneer uw werkgever extra meebetaalt aan de extra opbouw. Dit gebeurt helaas meestal niet, tenzij het in uw pensioenregeling staat opgenomen. Dat is geld dat u zelf niet meer hoeft in te leggen, wat extra opbouwen via uw werkgever aantrekkelijk kan maken.

De nadelen

De keerzijde is dat u meestal minder keuze heeft. U kunt meestal niet zelf bepalen hoe de regeling is ingericht. U kiest vaak niet zelf hoe het geld wordt belegd, welke extra opties er zijn of hoeveel vrijheid u heeft in de opbouw. Veel ligt al vast. Dat kan prettig zijn, maar ook beperkend als u juist meer grip wilt.

Ook is extra opbouwen niet in elke regeling zomaar mogelijk. Sommige regelingen bieden de ruimte wel, andere niet of maar beperkt. U kunt dus niet zomaar aannemen dat het kan. Dat moet u dus eerst controleren bij uw werkgever, pensioenreglement of in het uniform pensioenoverzicht van uw pensioenaanbieder.

Daarnaast is het voordeel van deze route soms minder zichtbaar. De opbouw loopt mee in een bestaande regeling en via uw loon, waardoor het voor veel mensen lastig te zien wat een extra inleg nou concreet oplevert.

Zelfstandig pensioen opbouwen via een pensioenrekening

Een pensioenrekening is bedoeld voor mensen die zelf aanvullend pensioen willen opbouwen. Bij Brand New Day kan dat met een pensioenrekening-sparen en een pensioenrekening-beleggen.

De voordelen

Het grote voordeel van een pensioenrekening is dat u zelf aan de knoppen zit. U bepaalt of u stort, wanneer u stort en hoeveel u stort. Ook kiest u zelf of u wilt pensioensparen of pensioenbeleggen (of allebei). U bent dus niet afhankelijk van wat uw werkgever of pensioenregeling aanbiedt. Dat maakt deze route aantrekkelijk voor mensen die extra willen opbouwen op een manier die past bij hun situatie.

Daar komt bij dat het belastingvoordeel heel concreet is. Als u een pensioentekort heeft, mag u stortingen op een pensioenrekening aftrekken van uw belastbaar inkomen, zolang de stortingen binnen uw jaarruimte vallen. Daardoor betaalt u mogelijk minder belasting, of krijgt u geld terug bij uw aangifte. Daar staat tegenover dat het geld vaststaat tot uw AOW-leeftijd en u later alsnog belasting betaalt over de uitkeringen. Tijdens de opbouw valt het geld op de pensioenrekening niet in box 3. Voor veel mensen voelt een pensioenrekening daardoor concreet: u stort zelf, ziet uw eigen pensioenpotje groeien en merkt het belastingvoordeel in uw aangifte.

Een pensioenrekening staat dus helemaal los van uw werkgever. Dat kan prettig zijn als u van baan wisselt, niet afhankelijk wilt zijn van één regeling via uw werk, of als u naast uw werkgeverspensioen bewust een eigen extra pensioenpotje wilt opbouwen. U houdt daardoor meer regie over uw pensioenopbouw.

We denken er liever nog niet aan, maar het is wel belangrijk om te weten: mocht u te komen overlijden, dan gaat de door u opgebouwde waarde volledig over naar uw erfgenamen. Zij kunnen van het opgebouwde pensioenpotje vervolgens een nabestaandenuitkering ontvangen. De waarde afkopen is ook mogelijk, maar heeft fiscale gevolgen. Wanneer u overlijdt als u al een lijfrente-uitkering ontvangt, gaan de resterende uitkeringen over op uw erfgenamen.

De nadelen

U zult het dus wel zelf moeten doen. Er is in de basis geen werkgeversbijdrage. Alles wat u opbouwt, legt u zelf in. En u moet het zelf bijhouden. Heeft u geen jaarruimte of reserveringsruimte, dan is uw inleg niet aftrekbaar. Het is dus verstandig om dat altijd te controleren.

U bouwt met een pensioenrekening vermogen op voor later. Maar er zitten verder geen extra dekkingen aan. Partnerpensioen, wezenpensioen of extra inkomen als u arbeidsongeschikt raakt zijn er niet. Een pensioenrekening is vooral een potje voor uzelf.

Welk van de twee is beter?

Welke route beter past, hangt meestal af van het antwoord op deze drie vragen: Betaalt uw werkgever mee aan extra opbouw? Heeft u jaarruimte of reserveringsruimte? En wilt u vooral gemak, of juist meer eigen regie? Extra opbouwen via uw werkgever is aantrekkelijk als uw werkgever meebetaalt en er binnen de regeling extra voorzieningen zitten voor bijvoorbeeld uw partner of bij arbeidsongeschiktheid. Een pensioenrekening past vaak beter als u zelf wilt bepalen hoeveel u inlegt, wanneer u inlegt en hoe u extra pensioen opbouwt. De beste keuze voor u hangt dus vooral af van uw persoonlijke situatie en voorkeuren.

Twijfelt u nog welke route beter past bij uw situatie?

Dan kan het prettig zijn om uw mogelijkheden rustig met iemand door te nemen. Met een belafspraak kunnen we samen de verschillen tussen extra pensioen opbouwen via uw werkgever en via een pensioenrekening bespreken. En waar u op kunt letten. Plan eenvoudig en vrijblijvend een belafspraak in op een moment dat u uitkomt.

De risico’s van beleggen

Risicoloos beleggen bestaat natuurlijk niet en u kunt een deel van uw inleg verliezen. Lees meer over de risico’s en hoe u die kunt beperken.