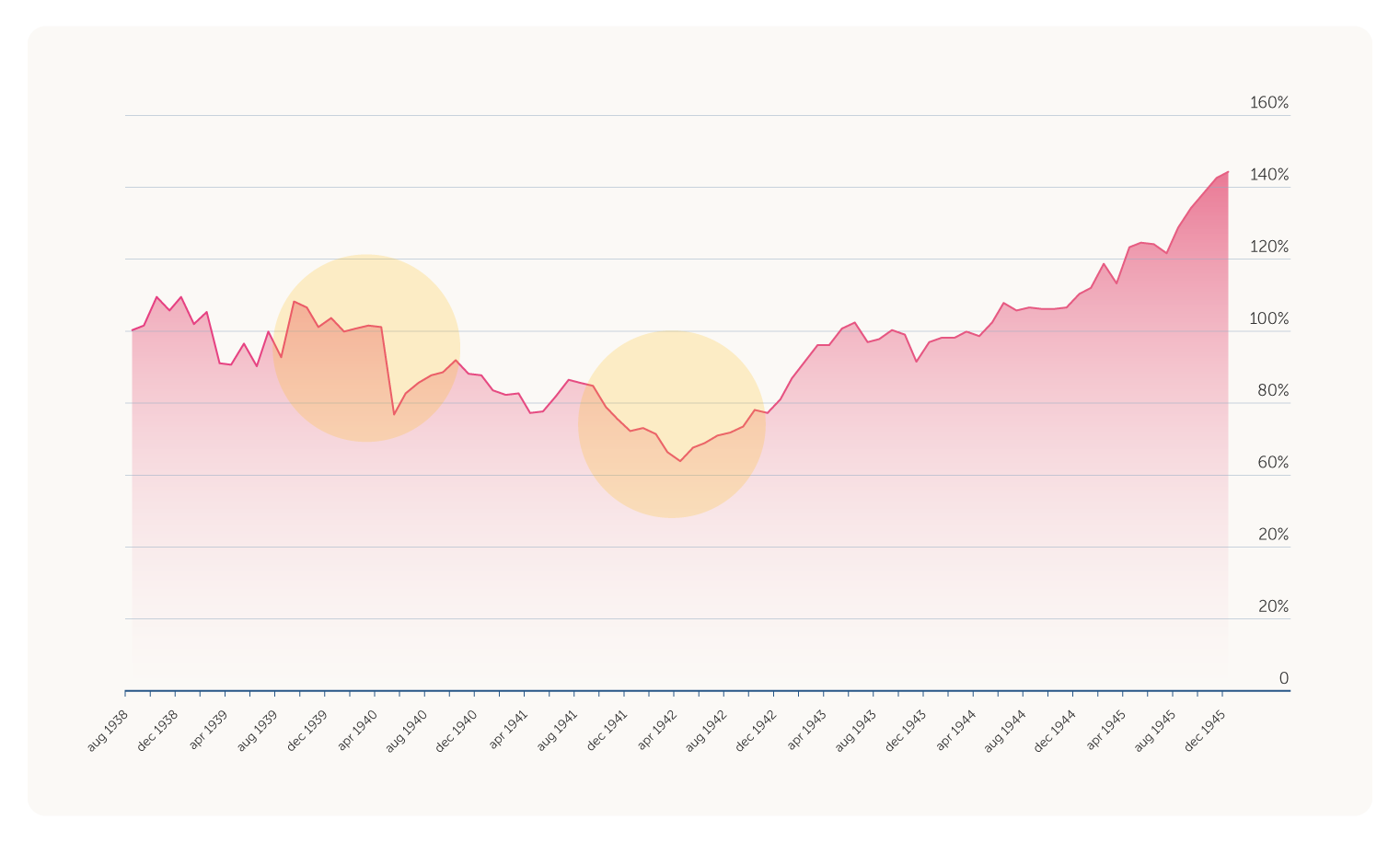

De oorlog begon in Europa op 1 september 1939, maar de Amerikaanse beurs kwam toen al uit een zwakke periode. De recessie van 1937 en 1938 lag nog vers in het geheugen en het vertrouwen was broos. In mei 1940 rukte Duitsland snel op in West-Europa. De onzekerheid nam daardoor sterk toe en de beurs kwam zwaar onder druk te staan met een daling van zo’n 24% in één maand. Een korte herstelperiode werd vervolgens onderbroken toen Amerika na Pearl Harbor zelf aan de oorlog deelnam.

Na het dieptepunt van april 1942 liep de beurs weer op. In 1942 begon duidelijker te worden dat het verloop van de oorlog voor de geallieerden minder ongunstig werd, terwijl de Amerikaanse economie steeds verder omschakelde naar een oorlogseconomie met hoge overheidsuitgaven en een sterke toename van de industriële productie. Daardoor namen de verwachtingen over toekomstige winsten toe, ook al duurde de oorlog nog drie jaar. Eind 1945 stond de koers meer dan 40% hoger dan aan het begin van de oorlog.

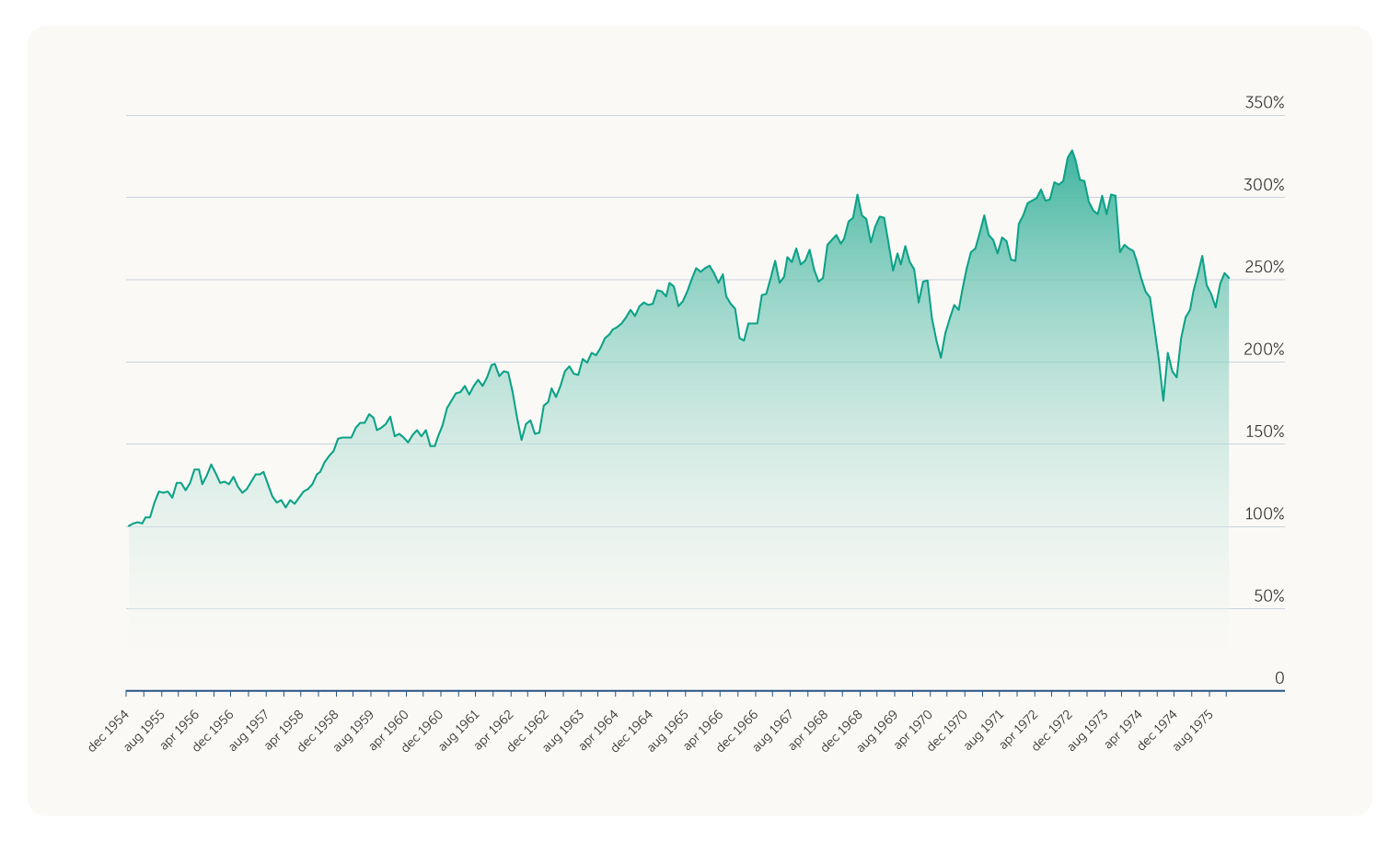

De Vietnamoorlog laat vooral zien dat een lang conflict zelden één helder beursverhaal oplevert. De Amerikaanse beurs beweegt in deze jaren op en neer, maar zonder een eenduidig patroon. Dat komt doordat de oorlog samenviel met een bredere economische omslag. In Amerika begon vanaf het midden van de jaren zestig een periode van oplopende inflatie, die uiteindelijk uitmondde in de grote inflatiegolf van de jaren zeventig.

De les uit deze periode? Het effect van oorlog op de beurskoers zit niet altijd in een plotselinge daling, maar kan ook langzaam zichtbaar worden via aanhoudende onzekerheid en een economie die onder druk komt te staan.

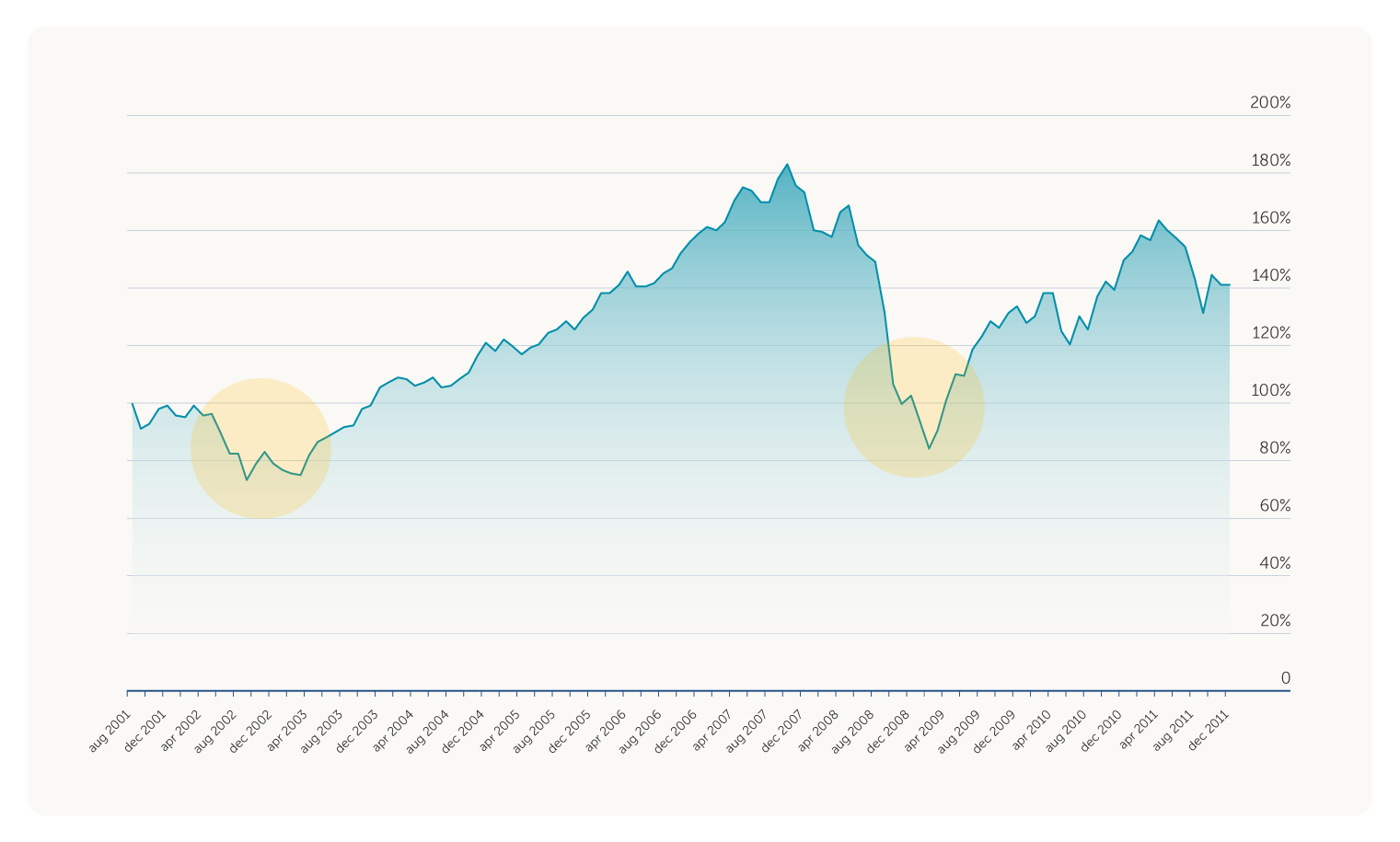

De Irakoorlog begon in een periode waarin de wereldeconomie al flinke klappen had gekregen. De dotcombubbel was uiteengespat, de aanslag op de Twin Towers op 11 september 2001 was pas net achter de rug, aandelenmarkten waren hard gedaald en het vertrouwen van beleggers was broos. De zwakte op de beurs begon dus niet door de oorlog in Irak. Die daling was al jaren eerder ingezet.

Tegen de tijd dat de oorlog in 2003 uitbrak, hadden markten dus al veel slecht nieuws verwerkt. In plaats van een nieuwe, langdurige beursval volgde juist herstel. Dat laat zien dat een conflict niet automatisch tot nog lagere koersen hoeft te leiden. Beleggers kijken niet alleen naar het conflict zelf, maar vooral naar wat het betekent voor de bedrijven waarin zij beleggen.

Dat is een belangrijk punt voor beleggers. U belegt niet in een conflict, maar in bedrijven. Als ondernemingen weinig actief zijn in een regio waar een conflict plaatsvindt, kan de directe impact beperkt blijven. De gevolgen lopen vaak eerder via zaken als olieprijzen, transportkosten, vertrouwen en economische groei dan via het conflictgebied zelf.

De volgende klap kwam pas met de beurscrash van 2008. Die maakte een groot deel van het eerdere herstel ongedaan. De les voor beleggers is daarom: een conflict kan voor onrust zorgen, maar is lang niet altijd de belangrijkste verklaring voor wat de beurs doet. Soms weegt de bredere economische context zwaarder.

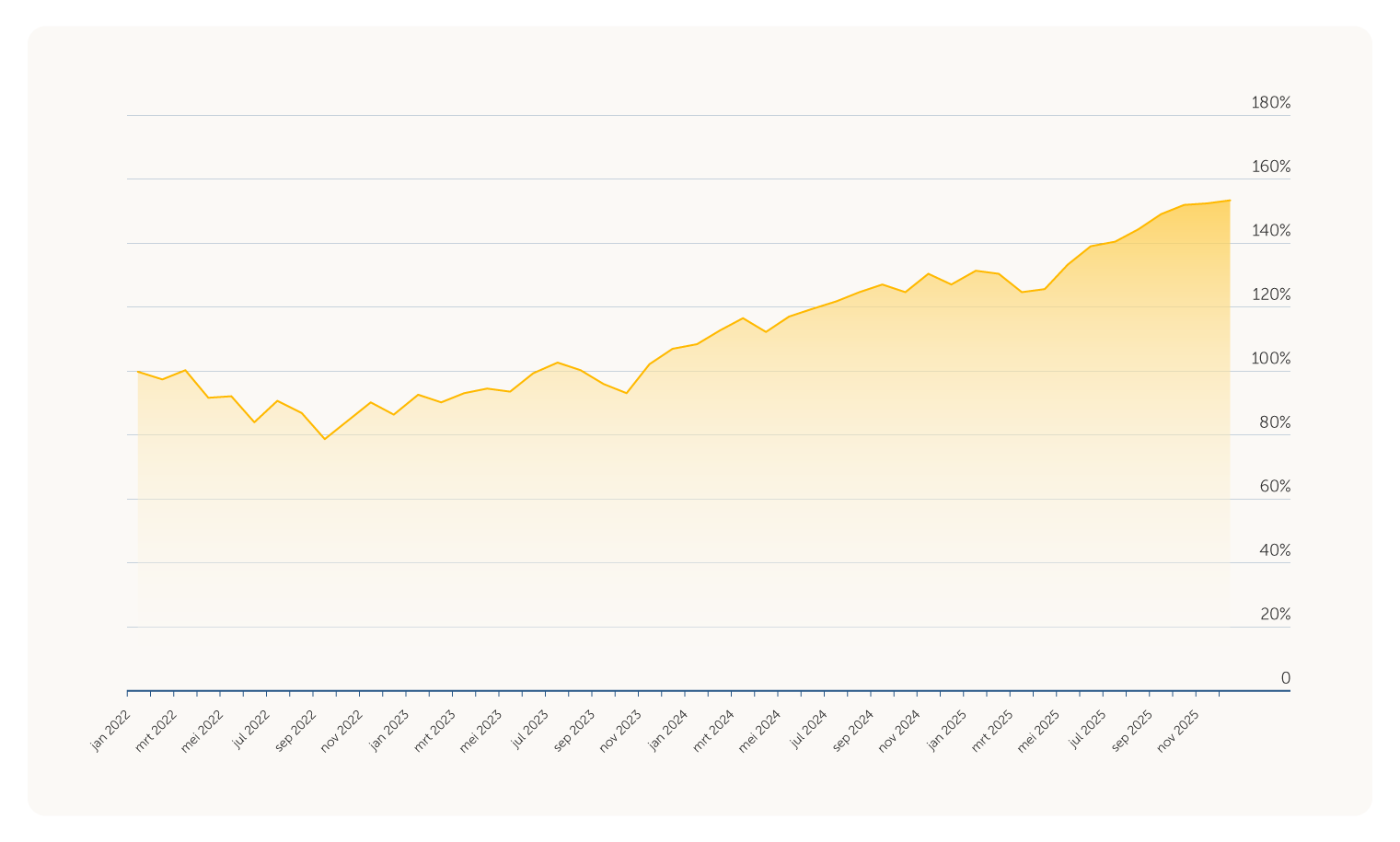

De oorlog in Oekraïne maakt opnieuw duidelijk hoe snel een conflict wereldwijd kan doorwerken. Deze oorlog raakt niet alleen de regio zelf, maar ook energieprijzen, voedselprijzen en inflatie in de rest van de wereld. Dat is precies het soort schok waar brede aandelenmarkten gevoelig voor zijn.

In de eerste fase viel de koers duidelijk terug. Maar daarna trad herstel op. Dat betekent niet dat de economische gevolgen verdwenen waren. Wel laat het zien dat markten zich aanpassen. Zodra beleggers beter kunnen inschatten hoe groot de schade werkelijk is, worden koersschommelingen vaak minder heftig. Zelfs als het conflict nog voortduurt.