Hoe werkt pensioen?

Het woord pensioen heeft een paar betekenissen. Met pensioen gaan betekent dat u stopt met werken omdat u daarvoor te oud bent geworden. Omdat u dat zelf vindt, of omdat dat nou eenmaal de regels zijn. Vroeger was met pensioen gaan alleen iets voor oudere mensen die veel geld hadden, of familie die voor ze kon en wilde zorgen.

Maar een paar jaar na de Tweede Wereldoorlog, meer dan 75 jaar geleden, begon de Nederlandse overheid een uitkering te betalen aan alle mannen en alleenstaande vrouwen van 65 jaar en ouder. Die uitkering heet sinds 1956 officieel de AOW.

Verschillende soorten pensioen

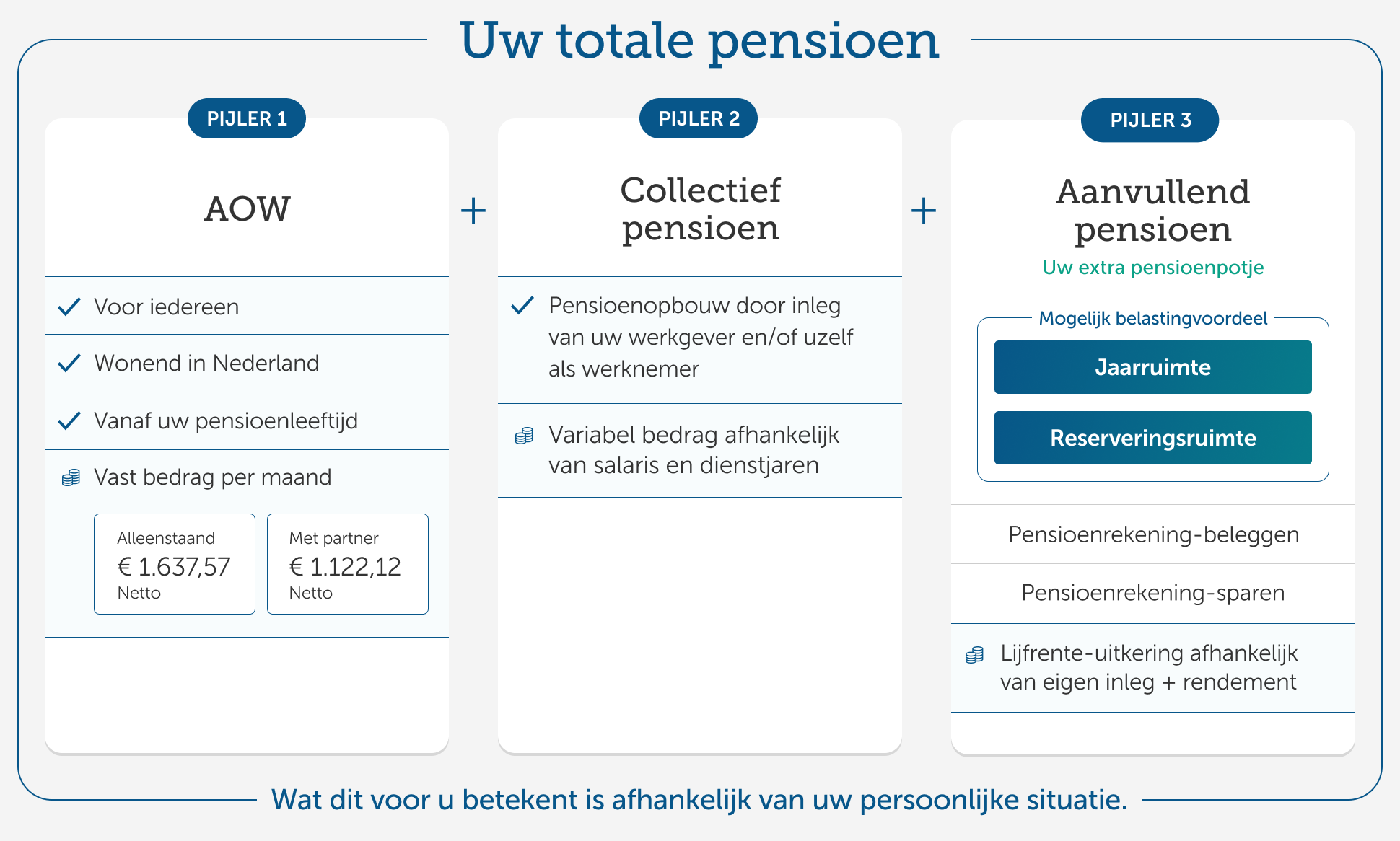

De andere betekenis van het woord pensioen is het geld waarover u kunt beschikken als u met pensioen gaat. Dan gaat het meestal om een maandelijkse uitkering, zoals de AOW, plus de andere vormen van inkomen die u als gepensioneerde kunt hebben. Daar zijn er namelijk nog een paar van. Die verschillende inkomstenbronnen hebben we in Nederland verdeeld over drie zogenaamde ‘pijlers’. Deze beeldspraak wordt vaak gebruikt om het Nederlandse pensioenstelsel uit te leggen. Het gaat dan over pensioen in de eerste, tweede en derde pijler:

Pensioen in de eerste pijler is de AOW. Die naam komt van de wet waarmee de uitkering indertijd werd geregeld: de Algemene ouderdomswet. De AOW is wel iets veranderd sinds 1956. Gelukkig maar, want de uitkering was niet genoeg om van te leven. Tegenwoordig is de AOW € 1.637,57 bruto voor alleenstaanden en € 1.122,12 voor getrouwden en samenwonenden. Nog steeds geen vetpot, maar wel veel meer dan vroeger.

Pensioen in de tweede pijler is het geld dat veel mensen via hun werk voor hun pensioen opzijzetten. Dat kan een percentage zijn van uw brutosalaris dat elke maand automatisch naar een pensioeninstelling gaat, of een bedrag dat het bedrijf waar u werkt elke maand voor u apart zet. Of allebei. Of juist geen van tweeën, want er zijn ook genoeg mensen die helemaal géén pensioen opbouwen via hun baan. Omdat hun baas daar niet aan doet, of omdat ze zzp’er zijn en sowieso geen baas hebben.

Aangezien de meeste mensen voordat ze met pensioen gaan meerdere baantjes en banen hebben gehad in hun leven, hebben veel mensen meerdere pensioenpotjes in de tweede pijler. Sommige misschien heel klein – als u lang geleden een tijdje ergens een deeltijdbaan had – en sommige misschien heel groot – als u jarenlang een uitstekende vaste baan had bij een bedrijf dat niet zuinig was als het om pensioen ging. (Dat laatste voorbeeld wordt steeds zeldzamer.)

En dan hebben we de derde pijler. Daaronder valt het pensioen dat mensen voor zichzelf hebben geregeld. Wie daar nooit iets voor heeft gedaan, heeft dus ook niks in deze derde pijler. En natuurlijk kunt u af en toe wat bankbiljetten in uw matras stoppen voor later, maar dat is niet echt wat we hier bedoelen. Want er is gelukkig een veel slimmere manier om extra pensioen op te bouwen. Namelijk met een pensioenrekening. Daarover vertellen we zo meteen iets meer. Eerst: wanneer is het eigenlijk nodig om pensioen op te bouwen in deze derde pijler?

Heeft u een pensioentekort?

Pijler 1, 2 en 3 vormen bij elkaar dus het totale pensioen. Niet iedereen heeft iets in pijler 3 en dat is geen probleem als pijler 2 goed gevuld is. De meeste mensen zullen alleen een AOW-uitkering namelijk te weinig vinden om van te leven als ze met pensioen gaan. Maar als u – alles bij elkaar – genoeg pensioen in de tweede pijler heeft om uw AOW aan te vullen tot een acceptabel bedrag, of gewoon als u heel rijk bent, is er alsnog niks aan de hand. Zeker als u geen hypotheek (meer) heeft om af te lossen en ook andere kosten die u nu nog heeft tegen die tijd wegvallen of minder worden (kinderen, uitgaan, sporten, verre vakanties etc.).

Even tussendoor: hoe weet u eigenlijk hoeveel pensioen u later uit de tweede pijler kunt halen? Dat is een heel goede vraag waar veel mensen niet zo 1-2-3 een antwoord op hebben. Gelukkig is dat antwoord niet zo heel moeilijk te vinden op Mijnpensioenoverzicht.nl. Dat is een website van de overheid waar u met uw DigiD kunt inloggen om zo te zien wat u in de loop der jaren heeft opgebouwd, en waar u kunt berekenen wat u dat later zou kunnen opleveren.

Mijnpensioenoverzicht.nl geeft u een goed een idee van wat u als gepensioneerde financieel staat te wachten. Voor een iets uitgebreider beeld hebben wij op onze website deze pensioenplanner, een gratis rekenhulpmiddel. Zit u goed later, of lijkt het erop dat u het met alleen pensioen uit pijlers 1 en 2 niet gaat redden? Dan heeft u een pensioentekort. Daarin staat u bepaald niet alleen en veel mensen kiezen er daarom voor om zelf nog een éxtra pensioenpotje op te bouwen. In de derde pijler dus. Welk bedrag u ook nodig heeft: hoe eerder u begint, hoe voordeliger.

Het middel: een pensioenrekening

Hoeveel heeft u later nog extra nodig en hoe krijgt u dat bedrag bij elkaar? Ook dat vertelt de pensioenplanner. Het middel om uw pensioendoel te bereiken is een zogenaamde pensioenrekening. Hiervoor zijn bij andere banken en verzekeraars ook benamingen in omloop zoals oudedagsrekening, of iets met het woord lijfrente. Let dus goed op als u verschillende aanbieders vergelijkt.

Wij zeggen de dingen het liefst zo duidelijk mogelijk en gebruiken daarom het woord pensioenrekening. Dat is niet zomaar een spaar- of beleggingsrekening, al lijkt ie er op het eerste oog wel op: u zet er zelf geld op en op den duur strijkt u als het goed is een leuk rendement op. Toch zijn er ook belangrijke verschillen.

Het geld op uw pensioenrekening is echt bedoeld voor uw pensioen. Daarom staat het tot die tijd vast op de rekening. Dat betekent dat u het er niet zomaar kunt afhalen om, bijvoorbeeld, een speedboat of een vakantie van te betalen. (Als u het geld om wat voor reden dan ook tóch eerder nodig heeft, zijn er wel manieren om het op te nemen, maar die zijn ingewikkeld en kostbaar.)

Dat uw geld vaststaat op een pensioenrekening zou u een nadeel kunnen noemen, al is het ook een voordeel dat u niet snel in de verleiding komt om uw zorgvuldig opgebouwde pensioenpotje al eerder te plunderen. Maar er is gelukkig ook een ander, heel concreet en groot voordeel. Dat is het belastingvoordeel van een pensioenrekening. Wat dat betekent? Dat u ruim een derde en in sommige gevallen zelfs bijna de helft van het geld dat u in een jaar op uw pensioenrekening zet weer terugkrijgt van de Belastingdienst.

Hoe zit het met dat belastingvoordeel?

Dat klinkt bijna te mooi om waar te zijn en het is inderdaad net iets genuanceerder dan dat. Nog steeds een mooi en groot voordeel, maar toch. We leggen het uit!

De regels voor een pensioenrekening zijn bedoeld om te voorkomen dat ouderen op een houtje moeten bijten omdat ze naast hun AOW geen ander inkomen hebben geregeld. De mensen die anders zelf niet genoeg pensioen opbouwen moeten er dus profijt van hebben, niet de mensen die alles al goed voor elkaar hebben. Daarom zit er een maximum aan het bedrag dat u per jaar mag storten (en dus ook aan hoeveel geld u terug kan krijgen van de Belastingdienst). Het kan namelijk niet zo zijn dat een rijkaard, zeg, elk jaar een ton op zijn pensioenrekening stort en daarvan een derde weer terugkrijgt. De overheid is wel goed, maar niet gek.

Dat maximum dat u per jaar met belastingvoordeel op uw pensioenrekening mag storten, heet jaarruimte. En die jaarruimte is voor iedereen anders, afhankelijk van wat u verdient en hoeveel uw werkgever (als u die heeft) bijdraagt aan uw pensioen. Al met al is het nog best een ingewikkelde rekensom om tot uw jaarruimte te komen, maar daar is gelukkig wat op gevonden. Want ook hiervoor hebben we op onze website een handig en uiteraard gratis rekenhulpmiddel: de jaarruimte-tool. Bereken uw jaarruimte en u weet hoeveel u dat jaar op uw pensioenrekening mag storten. Let op: mag, niet moet. Sterker nog, u mag óók jaarruimte die u tot tien jaar geleden toen niet hebt gebruikt alsnog storten. Dat is uw reserveringsruimte. Die kunt u óók bij ons berekenen.

En er is nóg een belastingvoordeel. Dit voordeel begint pas te spelen als u al aardig wat vermogen heeft, namelijk € 59.357 (of, samen met uw fiscale partner, € 118.714) of meer. Als u bij elkaar zo veel geld heeft, moet u daarover elk jaar vermogensbelasting betalen. De berekening daarvan is redelijk ingewikkeld, en hier leest u er alles over, maar komt (bij een beleggingsrekening) uiteindelijk neer op maximaal 2,16% over alles wat boven dat zojuist genoemde bedrag zit. Elk jaar weer! En wat dit met een pensioenrekening te maken heeft?

Nou, dit: het geld dat u op uw pensioenrekening heeft staan, telt niet mee voor de vermogensbelasting. Nooit! Dus stel dat u € 60.000 bezit. Daarmee zit u boven het ‘heffingsvrije’ bedrag van € 59.357 en dat betekent dat u dus eigenlijk vermogensbelasting zou moeten betalen. Maar als € 50.000 van die € 60.000 op uw pensioenrekening staat, en dus niet meetelt voor de vermogensbelasting, is uw vermogen voor de Belastingdienst eigenlijk maar € 10.000. En daarmee komt u niet in de buurt van de grens voor het betalen van vermogensbelasting. Dat kan een heleboel belasting schelen die u dus niet hoeft te betalen met een pensioenrekening.

Pensioenrekening

Goed, u weet wat u mag en kan storten… en nu? Nu opent u die pensioenrekening. Het moet echt een pensioenrekening zijn en geen gewone spaar- of beleggingsrekening, anders gelden de regels over belastingvoordeel niet en komt er dus ook sowieso geen belastingteruggave uw kant op.

We hebben twee soorten pensioenrekeningen bij Brand New Day: een pensioenrekening-sparen en een pensioenrekening-beleggen. Als u dat niet wilt, hoeft u niet te kiezen en kunt u ze prima allebei nemen. Op een pensioenrekening-sparen krijgt u rente, en met een pensioenrekening-beleggen wordt uw geld belegd in aandelen en obligaties. Over sparen en beleggen, de verschillen daartussen en hoe u die keuze maakt, valt een heleboel te zeggen. Hier leest u daar meer over en helpen we u kiezen.

Lijfrente-uitkering

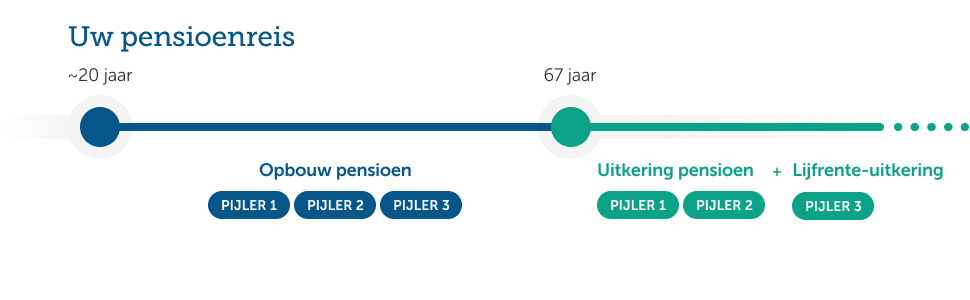

Het pensioenpotje dat u in de loop der jaren opbouwt gaat natuurlijk ook een keer aan u worden uitbetaald. Namelijk als u met pensioen bent. Niet in één keer, maar in de vorm van een uitkering per maand, per kwartaal, per half jaar of per jaar. Dat mag u zelf bepalen. Het totale bedrag wordt in minstens vijf en maximaal dertig jaar uitgekeerd. Ook die periode mag u zelf kiezen.

Wel moet u zelf eerst de uitkering ‘aankopen’. Dat is een beetje een raar woord voor wat eigenlijk al uw geld is, maar zo heet dat. Die uitkering heet een lijfrente-uitkering en kan op zijn vroegst beginnen wanneer u óók uw eerste AOW krijgt. Op dit moment is die AOW-leeftijd vastgesteld op 67 jaar en drie maanden, maar dat zou in de toekomst ook weer anders (lees: later) kunnen worden. Dat is aan de politiek. Uw lijfrente-uitkering mag u trouwens ook later laten beginnen, als het maar binnen vijf jaar is.

Een groot verschil tussen een lijfrente-uitkering (derde pijler dus) en een pensioenuitkering van uw werk (tweede pijler) is dat een lijfrente-uitkering bij Brand New Day aan het einde van de gekozen periode op is. Klaar. Mocht u eerder overlijden, dan krijgen uw erfgenamen het overblijvende bedrag uitgekeerd. Uw pensioen uit de tweede pijler daarentegen gaat, net als uw AOW, door zolang u leeft. Maar uw erfgenamen krijgen bij uw overlijden in principe niets (tenzij daar apart iets voor geregeld is).

Dus, wat nu?

Stap 1 – Doe de pensioentest

Om te beginnen is het goed om te weten hoe uw pensioen er nu precies voor staat. Check het met onze pensioenplanner.

Stap 2 – Bereken uw jaarruimte

Als u jaarruimte heeft – en die kans is heel groot – kan u de vruchten gaan plukken van een pensioenrekening. Eerst maar eens uitrekenen dus. Dat is minder moeilijk dan het klinkt met onze jaarruimte-tool.

Stap 3 – Open een pensioenrekening

Heeft u inderdaad jaarruimte? Een pensioenrekening is dan de meest effectieve manier om uw pensioengat te dichten. Bedenk eerst: wil ik sparen of beleggen?

Stap 4 – Stort (een deel van) uw jaarruimte

U hoeft echt niet meteen uw hele jaarruimte te storten. Minder mag altijd (dat kunt u tot tien jaar later eventueel nog inhalen) en een maandelijkse storting heeft u zo ingesteld.

Stap 5 – Strijk uw belastingvoordeel op

Komt u in aanmerking voor het belastingvoordeel? Een paar maanden na uw aangifte wordt 35,8% tot 49,5% van uw inleg weer met de hartelijke groeten naar u overgemaakt door de Belastingdienst. Terwijl het geld op uw pensioenrekening natuurlijk lekker blijft staan.

Heeft u een vraag?

Wij helpen u graag! Bel ons op 020 75 85 300 of stuur een e-mail naar [email protected].

De risico’s van beleggen

Risicoloos beleggen bestaat natuurlijk niet en u kunt een deel van uw inleg verliezen. Lees meer over de risico’s en hoe u die kunt beperken.