Op 16 december 2025 stemde de Eerste Kamer in met het Belastingplan 2026. Hierin staan de belangrijkste belastingwijzigingen voor 2026. Nu dat jaar is begonnen, is het goed om te kijken wat er precies verandert. De gevolgen verschillen per huishouden.

In dit artikel

- Hoe zat het ook alweer met box 1, 2 en 3?

- Beperking van inflatiecorrectie

- Veranderingen in box 1: inkomen uit werk en woning

- Verdere afbouw van de zelfstandigenaftrek

- Minder aftrek bij geen of kleine hypotheek (Hillen-regeling)

- Veranderingen in box 2: inkomen uit aanmerkelijk belang

- Veranderingen in box 3: sparen en beleggen

- Meer arbeidskorting voor lagere inkomens

- Veranderingen in schenk- en erfbelasting

- Overige wijzigingen

Hoe zat het ook alweer met box 1, 2 en 3?

De inkomstenbelasting is verdeeld in drie boxen:

- Box 1: inkomen uit werk en woning

- Box 2: inkomen uit aanmerkelijk belang (meestal als u minimaal 5% van een onderneming bezit)

- Box 3: inkomen uit sparen en beleggen

Niet iedereen heeft met alle boxen te maken. Box 3 is alleen relevant als uw vermogen op 1 januari boven de vrijstelling uitkwam. In 2026 is die € 59.357 (of € 118.714 met een fiscaal partner).

Beperking van inflatiecorrectie

Normaal gesproken worden bedragen in de belastingwet veelal aangepast aan de inflatie. In 2026 gebeurt dat voor de inkomstenbelasting maar voor 52,80%. Dat betekent dat bedragen met slechts 1,53% stijgen, terwijl de inflatie 2,90% was. Hierdoor komt u sneller in een hogere schijf terecht, en stijgen heffingskortingen minder hard mee. Het gevolg is dat veel mensen gemiddeld iets meer belasting betalen.

Veranderingen in box 1: inkomen uit werk en woning

De belastingtarieven in box 1 veranderen licht:

- Het tarief in de eerste schijf daalt van 35,82% naar 35,75%

- Het tarief in de tweede schijf stijgt van 37,48% naar 37,56%

- De inkomensgrenzen van de schijven gaan omhoog van € 38.441 naar € 38.883 en van € 76.816 naar € 78.426.

| Box 1 | 2025 | 2026 |

|---|---|---|

| Schijf 1 | Tot € 38.441 betaalt u 35,82% | Tot € 38.883 betaalt u 35,75% |

| Schijf 2 | Vanaf € 38.441 tot € 76.816 betaalt u 37,48% | Vanaf € 38.883 tot € 78.426 betaalt u 37,56% |

| Schijf 3 | Vanaf € 76.817 betaalt u 49,50% | Vanaf € 78.426 betaalt u 49,50% |

Verdere afbouw van de zelfstandigenaftrek

De zelfstandigenaftrek is een vast bedrag dat ondernemers van hun winst mogen aftrekken. Daardoor betalen zij minder inkomstenbelasting. Dit belastingvoordeel voor zzp’ers wordt in 2026 verder afgebouwd. De zelfstandigenaftrek daalt van € 2.470 naar € 1.200. De extra zelfstandigenaftrek voor starters blijft € 2.123.

Minder aftrek bij geen of kleine hypotheek (Hillen-regeling)

Heeft u geen of weinig hypotheekschuld? Misschien geldt de Hillen-regeling dan voor u. Deze regeling wordt sneller afgebouwd. In 2026 mag u nog maar 71,87% van het verschil tussen het eigenwoningforfait en de aftrekbare kosten aftrekken. In 2025 was dit nog 76,67%. De regeling verdwijnt uiteindelijk helemaal in 2041.

Veranderingen in box 2: inkomen uit aanmerkelijk belang

Box 2 geldt als u minimaal 5% van een onderneming bezit. De belastingtarieven in box 2 blijven gelijk: in de eerste schijf 24,50% en in de tweede schijf 31,00%. De grens van de eerste schijf stijgt van € 67.804 naar € 68.843. Ook gaat de doorschuifregeling voor gemengd gebruikte bedrijfsmiddelen in 2026 van € 100.000 naar € 103.000.

| Box 2 | 2025 | 2026 |

|---|---|---|

| Bovengrens 1e schijf | € 67.804 | € 68.843 |

| Tarief box 2 1e schijf | 24,50% | 24,50% |

| Tarief box 2 2e schijf | 31,00% | 31,00% |

| Maximumbedrag excessief lenen | € 500.000 | € 500.000 |

| Doorschuifregeling bij bedrijfsmiddelen die gemengd mogen worden gebruikt | € 100.000 | € 103.000 |

Veranderingen in box 3: sparen en beleggen

Box 3 gaat over vermogen, zoals spaargeld, aandelen en een tweede woning. Het belastingtarief in box 3 blijft 36%. Verder stijgt de grens van het heffingsvrije vermogen naar € 59.357. En het forfaitaire rendement is lichtjes verhoogd naar 6,00% voor overige bezittingen, zoals aandelen. Voor banktegoeden is het juist verlaagd van 1,44% naar 1,28%.

| Box 3 | 2025 | 2026 |

|---|---|---|

| Tarief box 3 | 36,00% | 36,00% |

| Heffingsvrij vermogen | € 57.684 | € 59.357 |

| Forfaitair rendementspercentage voor banktegoeden* | 1,44% | 1,28% |

| Forfaitair rendementspercentage voor schulden* | 2,62% | 2,70% |

| Forfaitair rendementspercentage voor overige bezittingen | 5,88% | 6,00% |

*Zoals gebruikt in de voorlopige aangifte inkomstenbelasting.

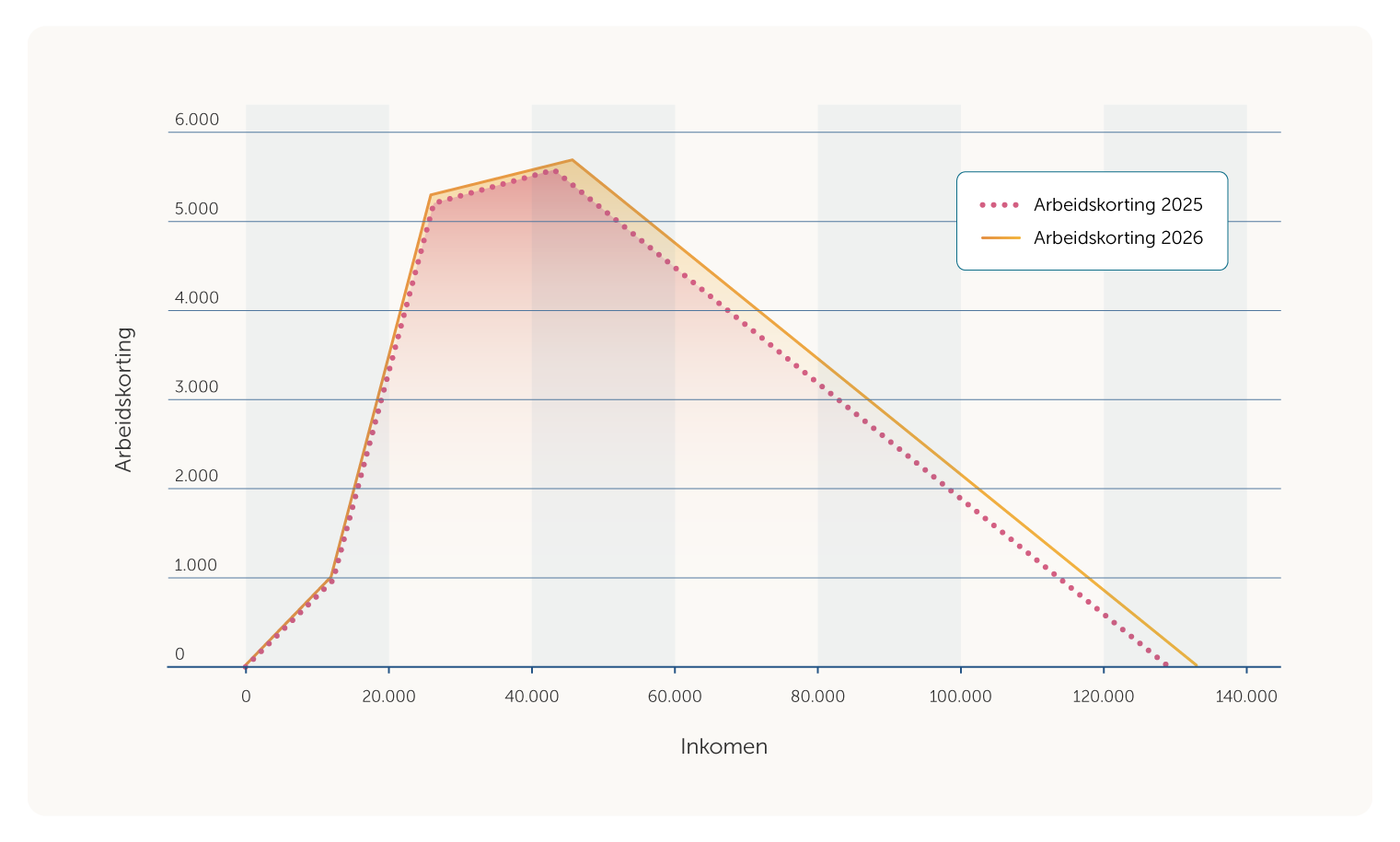

Meer arbeidskorting voor lagere inkomens

De arbeidskorting werkt met een opbouw- en afbouwtraject. In 2026 worden de inkomensgrenzen van de eerste twee knikpunten verlaagd, van € 12.169 naar € 11.965 en van € 26.288 naar € 28.845. Daardoor krijgen mensen met lagere inkomens iets meer arbeidskorting.

Veranderingen in schenk- en erfbelasting

Erfgenamen krijgen langer de tijd om aangifte erfbelasting te doen. Ze krijgen twintig maanden de tijd om aangifte te doen (dat was acht maanden). Ook het startmoment van de belastingrente schuift mee naar twintig maanden na het overlijden. Dit geldt voor overlijdens vanaf 1 januari 2026.

Schenkingen binnen 180 dagen voor het overlijden hoeven niet meer apart te worden aangegeven. Dit geldt voor het eerst voor schenkingen die maximaal 180 dagen voor 1 januari 2026 zijn gedaan. De schenking moet voortaan worden opgegeven bij de aangifte erfbelasting.

| Schenk- en erfbelasting | 2025 | 2026 |

|---|---|---|

| Tarief partners en kinderen onder / boven grens | 10% / 20% | 10% / 20% |

| Tarief kleinkinderen onder / boven grens | 18% / 36% | 18% / 36% |

| Tarief overige verkrijgers onder / boven grens | 30% / 40% | 30% / 40% |

| Grens belaste verkrijging | € 154.197 | € 158.669 |

| Vrijstelling erfbelasting partner | € 804.698 | € 828.035 |

| Vrijstelling erfbelasting invalide kind | € 76.453 | € 78.671 |

| Vrijstelling erfbelasting (klein)kinderen | € 25.490 | € 26.230 |

| Vrijstelling erfbelasting ouder | € 60.359 | € 62.110 |

| Vrijstelling schenkbelasting voor kinderen | € 6.713 | € 6.908 |

| Vrijstelling schenkbelasting voor kinderen 18-40 jaar eenmalig | € 32.195 | € 33.129 |

| Vrijstelling schenkbelasting voor studie kinderen 18-40 jaar eenmalig | € 67.064 | € 69.009 |

| Vrijstelling schenk- en erfbelasting overige gevallen | € 2.690 | € 2.769 |

| Bedrijfsopvolgingsregeling (BOR): | ||

| Vrijstelling bedrijfsopvolging | € 1.500.000 | € 1.543.500 |

| BOR bij bedrijfsmiddelen die gemengd worden gebruikt | € 100.000 | € 103.000 |

Overige wijzigingen

Brandstofaccijns

-

-

- Van € 0,78 naar € 0,84 per liter voor benzine

- Van € 0,51 naar € 0,55 per liter voor diesel

- Van € 0,19 naar € 0,20 per liter voor lpg

-

Btw voor logies (hotelovernachtingen)

Het btw-tarief op logies wordt verhoogd van het verlaagde tarief (9%) naar het algemene tarief (21%).

Overdrachtsbelasting

Sinds 2023 geldt voor de overdrachtsbelasting een algemeen tarief van 10,4%. Per 2026 daalt het tarief van 10,4% naar 8,0%, wat nu het ‘algemene woningtarief’ heet. Het algemene woningtarief geldt voor alle aanschaffingen van woningen, met uitzondering van gevallen waarin het bestaande verlaagde tarief van 2% of een vrijstelling, zoals de startersvrijstelling, van toepassing is.

Kansspelbelasting

Kansspelbelasting is een belasting die deelnemers of organisatoren van kansspelen moeten betalen over het bedrag dat zij hebben gewonnen. Het tarief gaat van 34,2% naar 37,8%, maar er wordt pas geheven vanaf prijzen boven de € 449.