Doorwerken tot uw AOW? Sommige mensen zouden zelfs wel wat langer willen doorgaan. Voor anderen is eerder stoppen met werken de droom. Doei doei, baan. Of vanaf uw zestigste of zo een aantal dagen in de week minder gaan werken, dat kan ook. Om lekker in de moestuin te wroeten. Om elke dag uitgebreid te koken. Om de zeven wereldwonderen van dichtbij te bekijken. Et cetera. Wellicht schudt u ook wel moeiteloos een paar goede redenen uit de mouw.

In dit artikel

Eerder stoppen met werken

Deze video gebruikt alleen Vimeo. Klik hieronder om alleen die videodienst toe te staan en direct af te spelen.

De pensioenleeftijd schuift op

Niemand houdt u tegen om op elk moment uw baan op te zeggen of om uw zaak te sluiten. Maar het idee is natuurlijk wel dat u uw inkomen behoudt, of in ieder geval dat er genoeg binnenkomt om te leven zoals u voor ogen heeft. Maar AOW krijgt u pas als de wet zegt dat het tijd is. En het pensioen van uw werkgever(s) of het door uzelf opgebouwde aanvullend pensioen eerder laten uitkeren kan in theorie wel, maar daar zitten zoveel haken en ogen aan dat vrijwel niemand dat doet.

Die AOW-gerechtigde leeftijd gaat in 2027 van 67 jaar naar 67 jaar en drie maanden. Sinds 2012 schuift de AOW-leeftijd zo steeds een stukje met de toegenomen levensverwachting mee op. In tien jaar tijd is ie van 65 naar 67 jaar gegaan, en de levensverwachting blijft alleen maar toenemen. Het is niet ondenkbaar dat de AOW-leeftijd over, zeg, twee decennia op 72 jaar ligt.

Hoeveel geld heeft u nodig om eerder te kunnen stoppen met werken?

Het pensioen van uw werkgever of uw aanvullend pensioen komen dus te laat om eerder te kunnen stoppen met werken. Daarvoor moet u een andere zak met geld meebrengen, bijvoorbeeld in een gewone beleggingsrekening. En hoe eerder u wilt stoppen met werken, hoe groter die zak moet zijn.

Natuurlijk speelt ook mee hoeveel geld u ongeveer denkt nodig te hebben. Het scheelt bijvoorbeeld als de hypotheek is afgelost. Het is dus belangrijk dat u eerst goed nadenkt over hoe groot uw zak met geld moet zijn om eerder te kunnen stoppen met werken. Hoeveel heeft u tegen die tijd per maand nodig? En hoeveel jaren eerder zou u willen stoppen, of minderen?

Voorbeeld

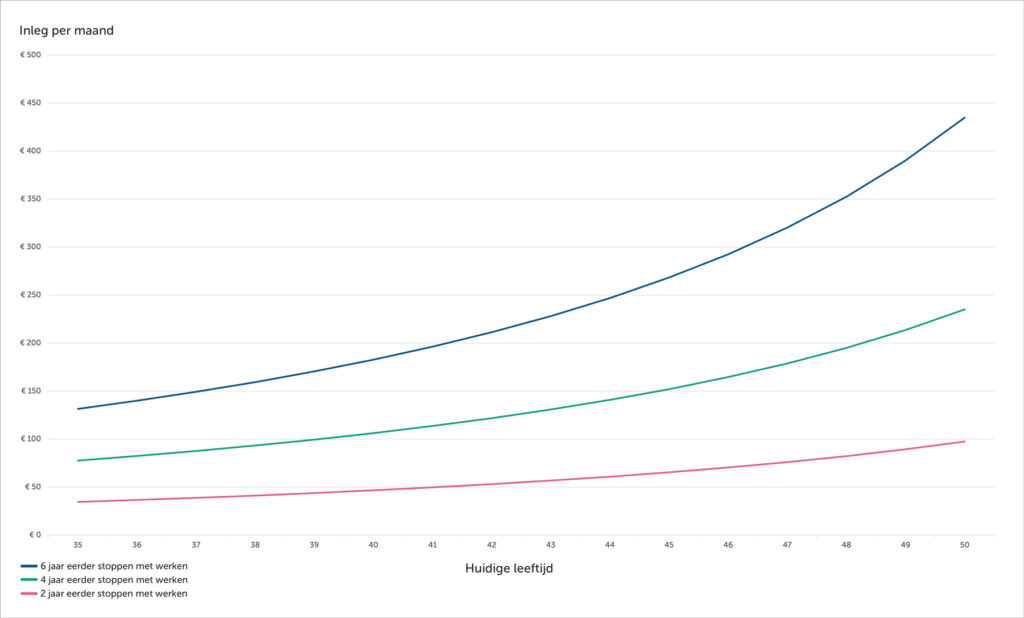

In onderstaande tabel ziet u dat u hoeveel geld u vanaf nu opzij moet zetten voor elke € 1.000 waar u later per maand over wilt kunnen beschikken. Als u dus 45 jaar bent en vier jaar eerder wilt stoppen met werken, zou u vanaf nu € 152 per maand opzij moeten zetten voor elke € 1.000 later.

| Huidige leeftijd | 35 jaar | 40 jaar | 45 jaar | 50 jaar |

|---|---|---|---|---|

| 2 jaar eerder stoppen met werken | € 35 p/m | € 47 p/m | € 65 p/m | € 98 p/m |

| 4 jaar eerder stoppen met werken | € 78 p/m | € 106 p/m | € 152 p/m | € 235 p/m |

| 6 jaar eerder stoppen met werken | € 132 p/m | € 183 p/m | € 268 p/m | € 435 p/m |

In onderstaande grafiek ziet u dat hoe langer u wacht met het aanleggen van een potje om eerder te stoppen met werken, hoe meer u per maand moet inleggen om uw doel te bereiken:

De kleine lettertjes: we rekenen bij deze tabel en grafiek met een rendement van 4% per jaar.

De dikke eerder-stoppen-met-werkendisclaimer

Of u maandelijks nou € 100 of € 150 opzij moet zetten, hangt ook af van uw situatie op het moment dat u wilt stoppen. Want als u geen inkomen meer heeft, verandert er financieel nogal wat: u kunt geen hypotheekrente meer aftrekken, bepaalde toeslagen vallen weg en andere komen er weer bij. Ook moet u misschien vermogensbelasting betalen over het opgebouwde saldo. En waarschijnlijk bouwt u in die arbeidsloze jaren ook geen pensioen op en bent u minder verzekerd. Ook zal de politiek zich in de toekomst niet onbetuigd laten en veranderen regelingen op enig moment weer – in uw voordeel of nadeel.

Wacht niet te lang

Kortom: wilt u later eerder stoppen met werken? Begin dan vooral met die extra pot. Wacht niet te lang, want zonder geld kunt u sowieso niet eerder stoppen. En bekijk te zijner tijd, al dan niet samen met een financieel expert, hoe uw situatie precies uitpakt en wat er mogelijk is.

Hoe eerder u begint met beleggen of sparen, hoe beter. Want dan profiteert u van het rendement-op-rendementeffect. En gaat uw geld voor u aan het werk. Hoezeer dat kan aantikken, leest u hier. Voor een concrete aanpak rekenen we uw situatie graag door tijdens het opstellen van een persoonlijk pensioenplan.

Klaar om uw geld aan het werk te zetten?