Veel mensen bouwen een aanvullend pensioen op door elke maand automatisch geld te storten op hun pensioenrekening: via een automatische incasso (dan regelen wij het) of via een automatische overschrijving. Ze hebben er geen omkijken meer naar en zijn verzekerd van een gezonde pensioenpot op hun oude dag. Want alle dagen bezig zijn met pensioen, dat doen alleen de pensioennerds hier bij ons op kantoor.

In dit artikel

Wat is inflatie ook alweer?

Sla dit stuk vooral over als u goed heeft opgelet op de middelbare school. Even kort en simpel: inflatie betekent dat de prijzen van producten en diensten stijgen. Daardoor kunt u met hetzelfde geld minder kopen dan eerst. Het is een normaal verschijnsel, en centrale banken zoals de ECB streven naar een jaarlijkse inflatie van 2%. Dat beschouwen ze als ‘gezond’.

Maar met de (nasleep van de) coronacrisis kwam het inflatiespook ineens weer om de hoek kijken: de prijzen schoten met meer dan 10% omhoog. Of anders gesteld: de waarde van uw geld daalde met meer dan tien procent.

De inflatie wordt door het CBS berekend over een mandje van diverse uitgaven. Het is een gemiddelde; er zijn in de loop der jaren natuurlijk ook producten geweest die juist goedkoper werden. Denk bijvoorbeeld aan televisies. Als de prijzen dalen in het mandje van het CBS, heet dat deflatie. Steeds lagere prijzen klinkt heel aantrekkelijk, maar dat is het niet. Het kan zelfs rampzalige gevolgen hebben voor de economie, en hoge werkloosheid.

Inflatie en uw pensioen

Gelukkig zijn de meeste salarissen inmiddels – met enige vertraging – meegestegen met de inflatie. Ondernemers en zzp’ers hebben de inflatie vaak kunnen doorberekenen in hun prijs.

Maar hoe zit het dan met uw pensioen? Eerst even over het al opgebouwde bedrag. Uw pensioenpotje is net als de boodschappen niet immuun voor de uithollende effecten van inflatie. U kunt later immers minder met dit geld kopen dan u nu zou kunnen. Anders gezegd: een goed gevuld pensioenpotje is – met hetzelfde bedrag – na hoge inflatie in verhouding juist een stukje kleiner geworden. U kunt er minder mee kopen.

Als u al een jaar of vijf elke maand een vast bedrag stort op uw pensioenrekening bij Brand New Day – heel goed! – dan is de koopkracht van deze stortingen (we laten het rendement dus even buiten beschouwing) in de tussentijd afgenomen. De inflatie sinds 2018 is namelijk zo’n 24%. Wat u vandaag kunt kopen voor € 100, kon u in 2018 kopen met ongeveer € 80. Leuk is anders, maar de inflatie treft bij uitstek mensen die hebben gespaard voor later.

Loopbaan en pensioen

Wij kunnen natuurlijk niet in uw portemonnee kijken. Maar veel mensen zijn er de afgelopen jaren nominaal op vooruit gegaan met hun inkomen. Hebben een hoger loon gekregen, een nieuwe stap gemaakt in hun loopbaan, promotie gemaakt of als zzp’er met nieuwe vaardigheden een hoger inkomen bedongen. En een hoger inkomen leidt vaak tot een hoger uitgavenpatroon.

Daarom is het een goed idee om – met uw hopelijk gestegen inkomen – uw periodieke pensioenstorting te verhogen, zodat uw pensioeninkomen later op peil blijft met het gestegen prijsniveau. Het verhogen van uw incasso bij Brand New Day kunt u doen via MijnBND.

Pensioenstorting verhogen met inflatiepercentage

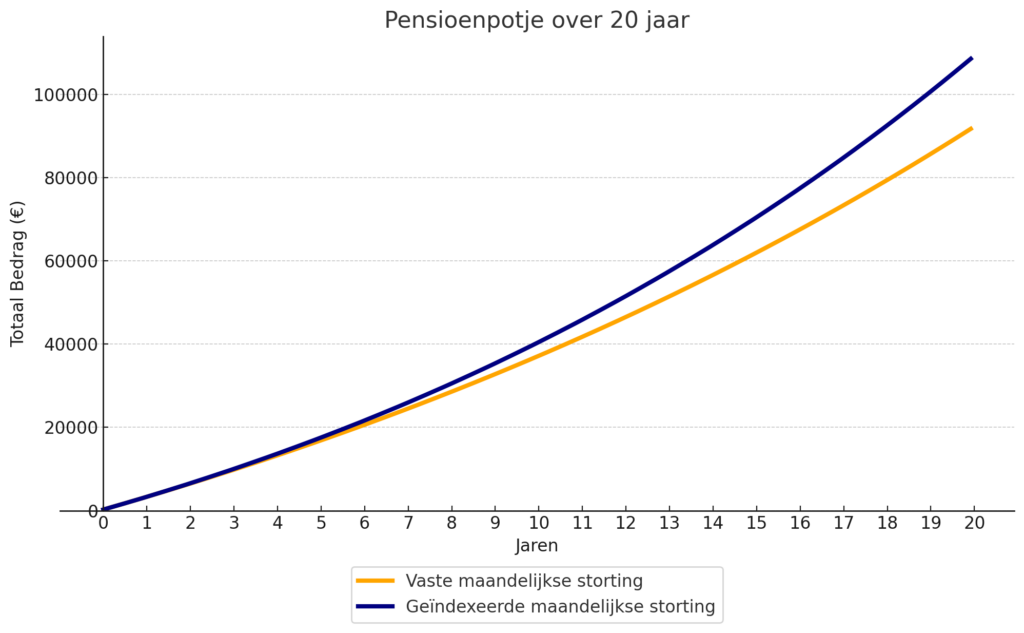

Als u elke maand € 250 stort op uw pensioenrekening en het toekomstige rendement gemiddeld 4% per jaar is, heeft u in 2044 een bedrag van iets meer dan € 91.650. Als u echter elk jaar uw maandelijkse storting verhoogt met 2% (het inflatiepercentage), heeft u in 2044 maar liefst € 108.500, 18% meer.

Jaarruimte en pensioen

Een andere reden om nog eens goed naar uw periodieke pensioenstorting te kijken is de door de overheid vergrootte jaarruimte. Wellicht heeft u het voorbij zien komen, maar in 2023 is de jaarruimte voor iedereen aanzienlijk vergroot en daarmee de mogelijkheid om extra geld opzij te zetten voor uw aanvullend pensioen. De fiscale mogelijkheden van aanvullend pensioen zijn op gelijke hoogte gebracht met de fiscale mogelijkheden van werknemers die bij hun werkgever pensioen opbouwen. Geen fiscale discriminatie meer!

De belastingvoordelen bij zelf pensioen opbouwen

Bij Brand New Day worden we er nooit moe van te wijzen op de twee grote belastingvoordelen van het zelf opbouwen van aanvullend pensioen. De eerste is dat u inkomstenbelasting uitstelt tot uw pensioen, wanneer u in veel gevallen een lager inkomstenbelastingtarief treft.

Het andere grote voordeel speelt als uw vermogen enige omvang begint aan te nemen. Vrij beschikbare beleggingen boven de € 57.000 worden namelijk belast met meer dan 2% vermogensbelasting – ieder jaar opnieuw. Dat geldt echter niet voor uw pensioenpotje; dat wordt daarbij door de fiscus overgeslagen. Dat is niet toevallig, maar omdat de Nederlandse overheid graag ziet dat mensen goed voor hun oude dag zorgen.