Inflatie is een woord dat je de laatste jaren vaak hoort. In dit blog leggen we uit wat inflatie is en wat het betekent voor uw spaargeld. Want het effect is groter dan veel mensen denken.

Wat is inflatie?

Inflatie is een stijging van het prijspeil. Anders gezegd: uw geld wordt minder waard. Waar u begin 2023 met € 100 nog 117 pakken halfvolle melk van een halve liter kon kopen, heeft u daar nu € 104 voor nodig. U heeft dus meer geld nodig om hetzelfde te kopen.

Wat doet inflatie met uw spaargeld?

Een spaarrekening is bedoeld om uw geld veilig te bewaren en snel beschikbaar te hebben, terwijl u er in de tussentijd rente over krijgt. Uw saldo groeit dus langzaam mee met de spaarrente.

Maar daarbij wordt het effect van inflatie vaak over het hoofd gezien. Sinds begin jaren negentig schommelde de inflatie rond de 2%. Dat was voor het grootste deel van die periode ongeveer gelijk aan de spaarrente. Sinds de coronacrisis en de Russische inval in Oekraïne is de inflatie echter fors hoger. Dat betekent dat de prijzen harder zijn gestegen dan de rente.

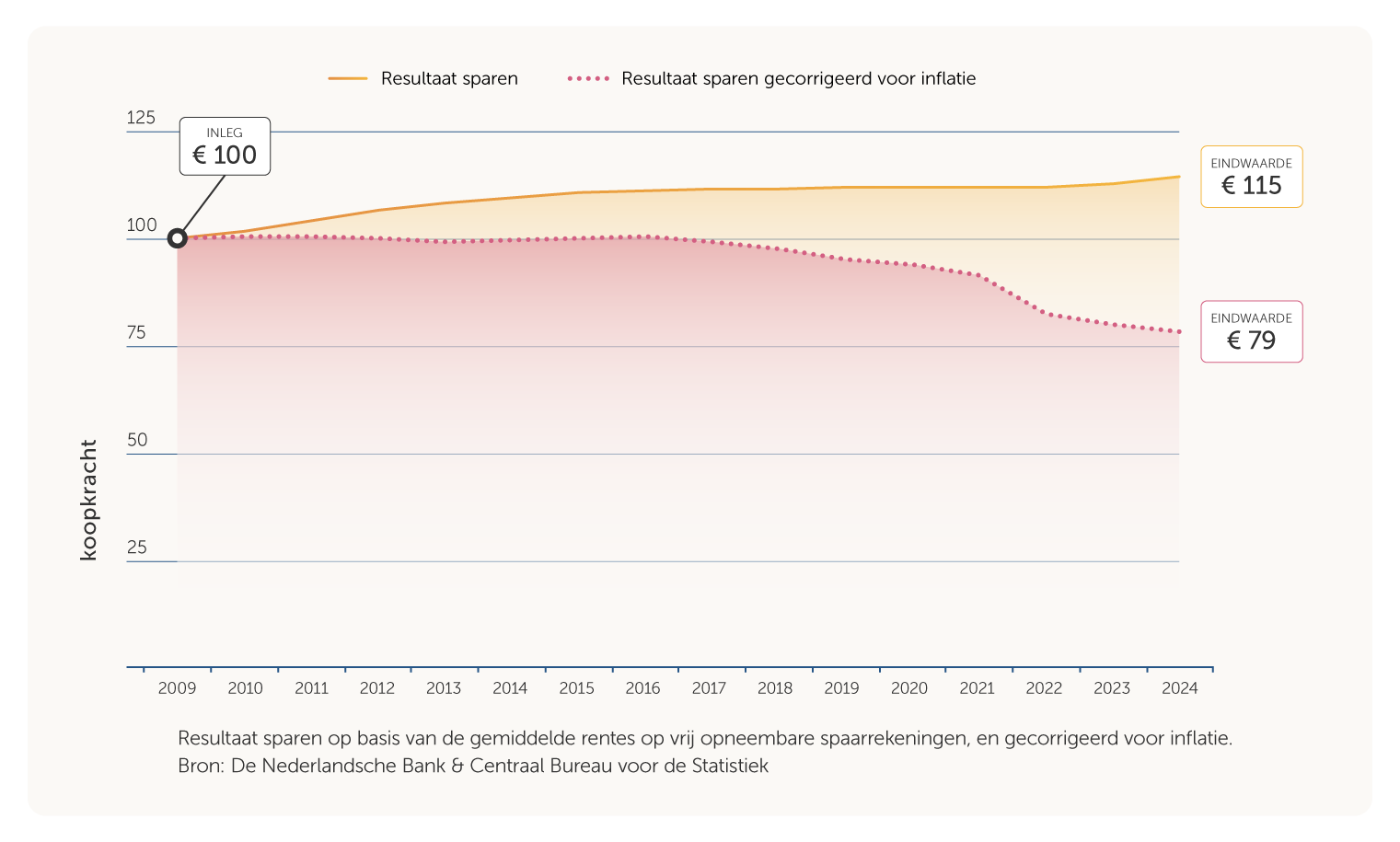

Daardoor neemt de koopkracht van uw spaargeld af. U kunt, anders gezegd, met hetzelfde bedrag minder kopen dan voorheen. In de grafiek is dat goed te zien. Stel dat u vijftien jaar geleden € 100 op een spaarrekening zette. Dan heeft u nu € 115. Maar de koopkracht van dat bedrag is naar de maatstaven van 2010 nog maar € 79. Uw geld is in de tussentijd dus ongeveer 20% in waarde gedaald.

Hoewel inflatie de waarde van spaargeld de afgelopen jaren heeft aangetast, blijft spaargeld belangrijk. Het is immers direct beschikbaar en geeft zekerheid die beleggen niet kan bieden. Maar sparen beschermt maar deels of beperkt tegen inflatie. Wilt u op de lange termijn uw koopkracht behouden, dan is beleggen vaak een beter middel.

Wat doet inflatie met uw beleggingen?

Als u belegt, zet u geld weg dat u langere tijd kunt missen. Zo hoopt u meer rendement te behalen dan met sparen. Daar staat tegenover dat beleggen risico’s heeft. De waarde van uw beleggingen kan stijgen, maar ook dalen.

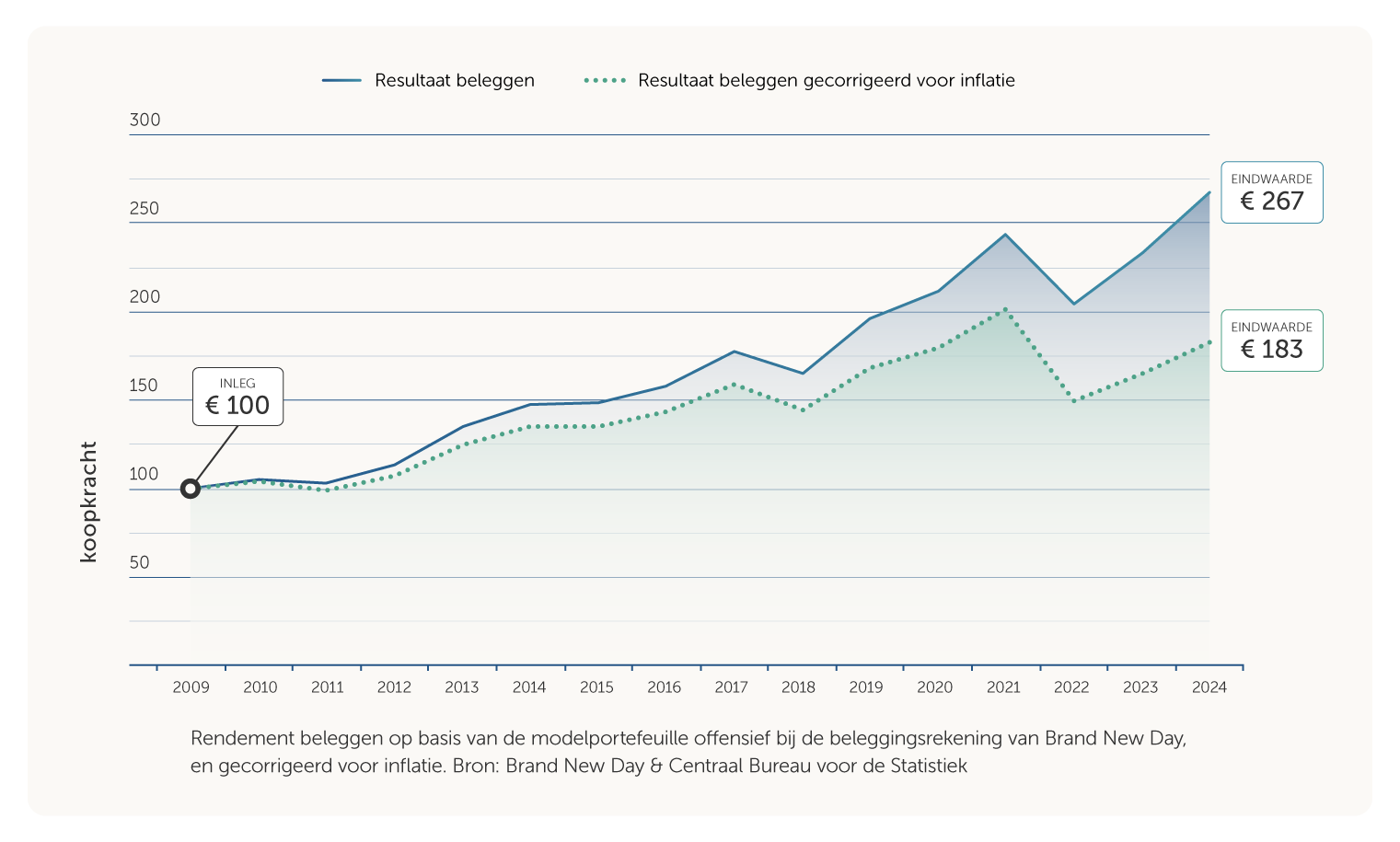

Toch blijkt uit de geschiedenis dat beleggen op de lange termijn vaak helpt tegen inflatie. De offensieve modelportefeuille van Brand New Day heeft de inflatie de afgelopen vijftien jaar bijvoorbeeld duidelijk verslagen. Wie in 2010 € 100 belegde, hield na kosten én inflatie € 183 aan koopkracht over. Dat is meer dan twee keer zoveel als bij sparen.

Het rendement van de offensieve modelportefeuille was de afgelopen jaren wisselend. Tijdens de pandemie daalde het in korte tijd met bijna 20%. Als u toen was uitgestapt, was u van een koude kermis thuisgekomen. Sinds dat dieptepunt is het rendement namelijk zo’n 70% gestegen.

Wat kunt u doen tegen inflatie?

Iedereen krijgt te maken met inflatie. Uw geld wordt langzaam minder waard, vooral als het op een spaarrekening staat. Sparen blijft belangrijk voor de korte termijn en voor de zekerheid. Maar op de langere termijn biedt het maar beperkt bescherming tegen prijsstijgingen.

Beleggen kan die bescherming deels wél bieden. Wie risico’s accepteert, geduld heeft en zijn of haar emoties onder controle heeft als de beurs daalt, heeft historisch gezien een betere kans om zijn koopkracht te behouden of zelfs te vergroten. Zo maakt u op de lange termijn de grootste kans op een goed rendement.

Bij Brand New Day geloven we in deze aanpak:

– gespreid beleggen

– de tijd nemen

– niet proberen de markt te verslaan

Zo kunt u op de lange termijn een mooi rendement behalen.