Dankzij het belastingvoordeel levert een pensioenrekening in het algemeen flink meer op dan een gewone spaar- of beleggingsrekening. Dat kon u hier al zien. Maar bepalen of dat in uw specifieke geval ook zo is, kan nog knap lastig zijn. We kijken daarom nog eens goed naar de twee belastingvoordelen van de pensioenrekening. In een ander blog vindt u toelichting over het voordeel van de belastingteruggave. In dit blog bespreken we de vrijstelling van vermogensbelasting, en de voordelen daarvan.

Pensioenrekening versus gewone beleggingsrekening

Voor veel mensen is het belangrijkste belastingvoordeel van een pensioenrekening dat ze geen vermogensbelasting hoeven te betalen over het geld dat ze erop hebben staan. Dat voordeel begint als uw vermogen méér is dan € 59.357 euro. Tot die grens spreekt de Belastingdienst namelijk van heffingsvrij vermogen, wat betekent dat u sowieso geen vermogensbelasting betaalt als u € 59.357 of minder bezit.

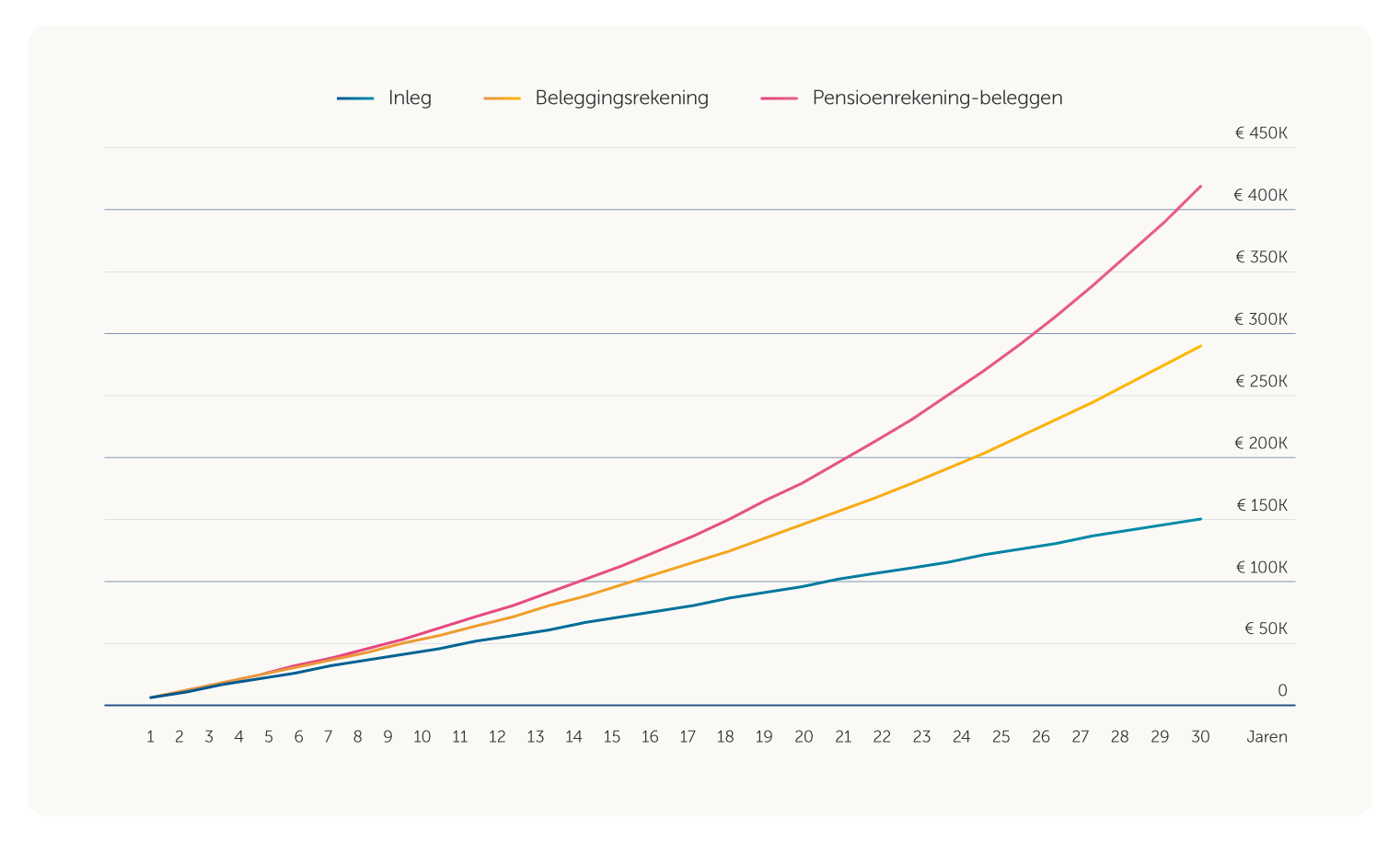

Hieronder ziet u hoe de waarde groeit als iemand dertig jaar lang elk jaar € 5.000 stort op een pensioenrekening-beleggen (rode lijn) en een gewone beleggingsrekening (gele lijn), en op beide rekeningen een rendement (na kosten) van 6% per jaar behaalt. De reden dat de pensioenrekening veel harder stijgt, is dat er over dat geld geen vermogensbelasting hoeft te worden betaald. Dit in tegenstelling tot het bedrag op de beleggingsrekening.

(Het voordeel van een pensioenrekening loopt zelfs nog wat langer door dan in de grafiek is te zien. Want ook na pensionering valt het nog niet uitgekeerde geld in de lijfrente onder de vrijstelling van vermogensbelasting.)

Door de vrijstelling van vermogensbelasting wordt in dit voorbeeld dus over dertig jaar 45% meer vermogen opgebouwd bij de pensioenrekening-beleggen. Dit kan dus een enorm verschil betekenen voor wat u te besteden heeft tijdens uw pensioen.

Hieronder gaan we dieper in op de vermogensbelasting en het voordeel van vrijstelling.

Wat is de vermogensbelasting?

De vermogensbelasting is een belasting die u betaalt over uw vermogen, oftewel uw bezittingen minus uw schulden. Die bezittingen bestaan bijvoorbeeld over het geld op uw spaar-, beleggings-, crypto- en betaalrekeningen, of een tweede huis. Schulden mogen worden afgetrokken, al geldt dat niet voor de hypotheek op uw woning. Vervolgens is er het heffingsvrij vermogen, het deel van uw vermogen waar u geen belasting over hoeft te betalen. Die grens ligt momenteel op € 59.357 per persoon.

De vermogensbelasting wordt geheven over het rendement dat u haalt met het deel van uw vermogen dat boven die € 59.357 ligt. Als uw vermogen € 100.000 euro is, gaat het dus om € 100.000 – € 59.357 = € 40.643 en daar dan dus weer het rendement van.

Alleen gaat het (nog) niet om het daadwerkelijke rendement dat u heeft behaald, maar om een (fictief) percentage dat door de overheid is vastgesteld: een fictief rendement dus, te weten 1,28% voor uw spaargeld en 6% voor uw beleggingen en overige bezittingen. En dáár betaalt u 36% belasting over.

Als we bovenstaand voorbeeld er weer even bij pakken: als uw belastbare vermogen van € 40.643 helemaal in de beleggingen zat, zegt de Belastingdienst dat uw fictieve rendement 6% was, oftewel € 2.438. Daar betaalt u vervolgens 36% belasting over, wat neerkomt op € 877.

Een belasting van 36% op een fictief rendement van 6% komt – even rekenen – neer op 2,16% belasting op elke belegde euro boven het heffingsvrij vermogen. Die u niet hoeft te betalen als u dat geld belegt (of spaart) op een pensioenrekening. Zo pakt uw pensioen flink hoger uit dan wanneer u het op een gewone beleggingsrekening had gezet.

En dát is het grote voordeel van een pensioenrekening.

Vermogensbelasting in de toekomst

Belasting betalen is natuurlijk nooit leuk, maar over de vermogensbelasting is extra veel ontevredenheid. Want of u het fictieve rendement nou haalt of niet, u wordt er wel op afgerekend. In 2024 heeft de Hoge Raad na klachten van beleggers bepaald dat dit zo niet langer kan. De Belastingdienst moet over het wérkelijke rendement afrekenen. Er ligt als gevolg van deze uitspraak sinds 19 mei 2025 een wetsvoorstel dat dat vanaf 2028 zou moeten regelen. Tot die tijd kunt u bij de Belastingdienst bewijsvoering aanleveren als u de afgelopen paar jaar een lager rendement heeft behaald.

Besparing vermogensbelasting bij lagere vermogens

Ook wanneer u geen hoog inkomen of spaargeld heeft, kan de vrijstelling van vermogensbelasting op een pensioenrekening oplopen. Laten we het voorbeeld uit de grafiek bovenaan dit artikel er nog eens bij pakken, maar de inleg verlagen van € 5.000 naar € 1.200 per jaar (een inleg van € 100 per maand dus). Het duurt dan ongeveer 22 jaar voordat u bij 6% rendement boven het heffingsvrij vermogen komt, maar alle jaren daarna profiteert u alsnog van het niet hoeven betalen van vermogensbelasting. Na dertig jaar zou de waarde op een pensioenrekening al 3% hoger zijn dan op een beleggingsrekening.

Bovendien kunnen ook de spelregels van de pensioenrekening in uw voordeel werken. Omdat u vanwege het belastingvoordeel niet zomaar geld mag opnemen van uw pensioenrekening, loopt u namelijk minder risico dat u het in een opwelling toch voor iets anders gebruikt.

De disclaimer

Het belastingvoordeel van een pensioenrekening is dus niet mis. Houd er wel rekening mee dat de voorbeelden in dit artikel precies dat zijn: voorbeelden. Er zijn allerlei factoren (zoals uw inkomen, bedrijfspensioen, toekomstige belastingregels, rendementen, hoe lang u heeft tot uw pensioen) die van invloed zijn op de berekening van uw specifieke belastingvoordelen.

Bent u benieuwd op hoeveel belastingvoordeel u kunt rekenen? Dat is zeer afhankelijk van uw persoonlijke situatie. Begin eens met het berekenen van uw jaarruimte en overweeg een persoonlijk pensioenplan.