Maar juist in periodes van dalende koersen kan het raadzaam zijn om door die zure appel heen te bijten. Wie zijn hoofd koel hield en zich in 2018 niet liet wegjagen door de rode cijfers, haalde in 2019 met hetzelfde zeer offensieve profiel een rendement van 22,75%.

Dat profiel behaalde in 2020, zelfs na een flinke dip tijdens de coronacrisis in het begin van dat jaar, een mooi rendement van 10,61%. In 2021 behaalde het zeer offensieve profiel zelfs een rendement van 22,50%.

Om nog maar met een laatste voorbeeld te strooien, de importtarieven die in april 2025 door de VS werden aangekondigd zorgden voor paniek op de beurzen. Het BND Wereld Indexfonds daalde in een paar dagen meer dan 10%, maar schoot ook weer omhoog toen de eerste deals in zicht kwamen. Een maand later was de koers alweer hersteld.

Het had u waarschijnlijk veel geld gekost als u tijdens die dalingen uw beleggingen had verkocht en later weer – tegen een hogere koers – was ingestapt. Toch zijn er nog altijd veel mensen die tijdens zo’n flinke daling in paniek al hun beleggingen met verlies verkopen.

De markt is niet te voorspellen

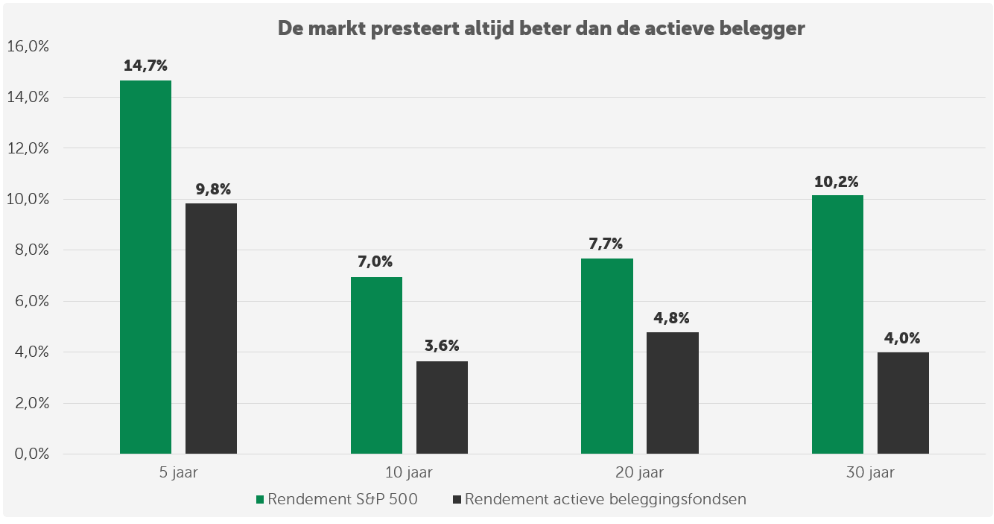

We vermoeden dat u de beurs niet kunt voorspellen. Uit allerlei onderzoeken blijkt dat het vrijwel onmogelijk is om de beurs te verslaan. Kijk maar eens naar onderstaande tabel, waarin het rendement van actieve beleggingsfondsen wordt vergeleken met de S&P 500, de index van Amerika’s grootste bedrijven. Wat blijkt? De markt presteert doorgaans gewoon beter dan de actieve belegger.

Het rendement in procenten van de S&P 500 vergeleken met de prestaties van actieve beleggingsfondsen tot 2016. Bron: Dalbar.

Het rendement in procenten van de S&P 500 vergeleken met de prestaties van actieve beleggingsfondsen tot 2016. Bron: Dalbar.

Beleggen is voor de lange termijn

Als u belegt, weet u één ding zeker: gemiddeld eens in de 10 jaar krijgt u een flinke beurscrisis voor uw kiezen, waarbij de koersen in korte tijd hard dalen. En elk jaar dalen de koersen doorgaans wel een keer in korte tijd met 10%. Het verleden leert ons dat het dan loont om het hoofd koel te houden.

Want dalingen werden altijd weer gevolgd door stijgingen, die weer werden gevolgd door dalingen die weer… U begrijpt het. Op de lange termijn leveren aandelen tot op heden een positief rendement op. Tussentijds kan dat, zeker op de korte termijn, even flink meer of minder zijn. Het is dus belangrijk dat u altijd die lange termijn voor ogen houdt.

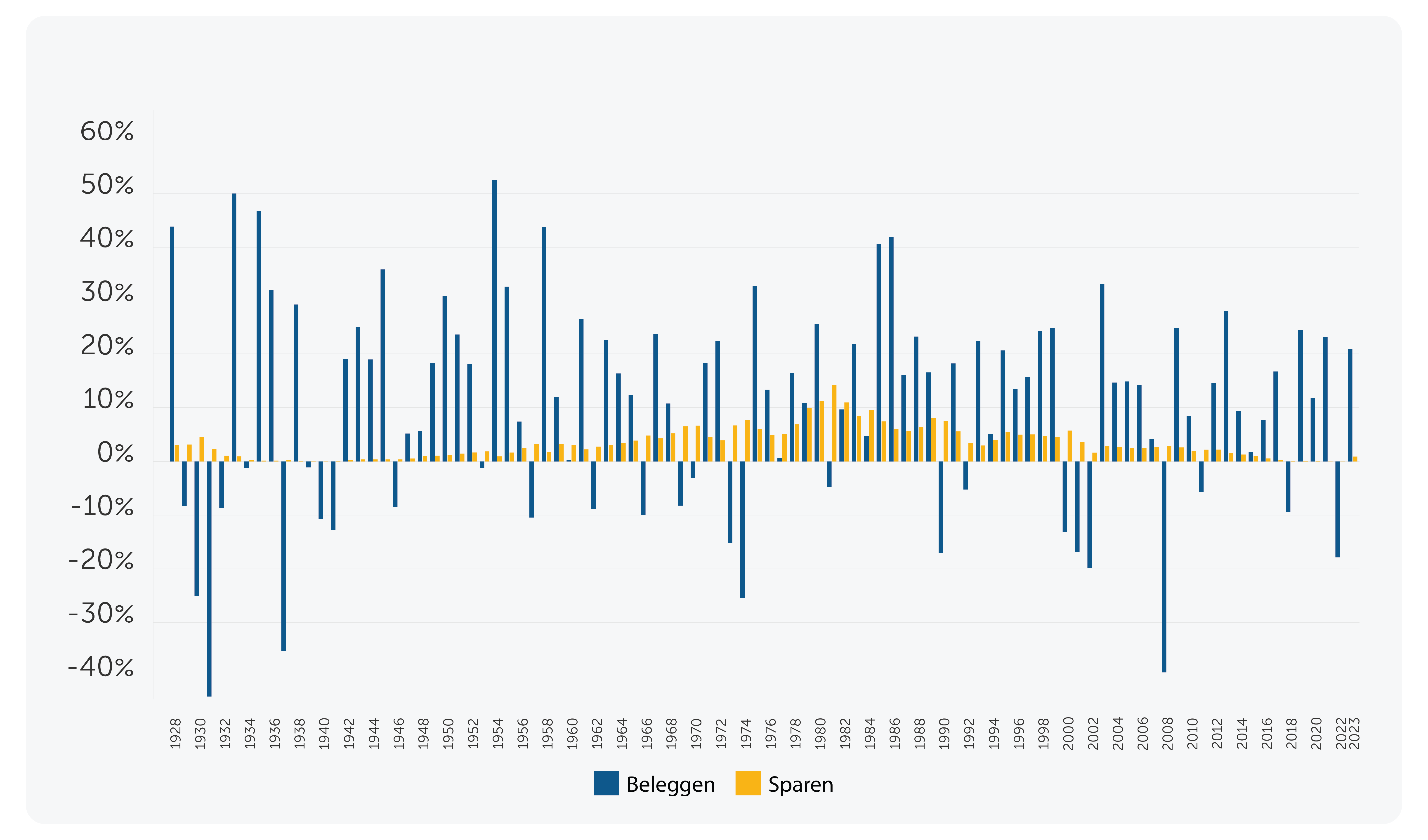

Als voorbeeld kunnen we de rendementen van sparen en beleggen over periodes van 1 jaar en 20 jaar aanhalen. Als we kijken naar alle periodes van 1 jaar vanaf 1947, dan zien we dat er best eens een flinke uitschieter naar beneden tussen zit.

Het gemiddelde jaarlijkse rendement over periodes van 1 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P 500-index (in USD, van 1928 tot en met 1969), de MSCI World Index (in USD, van 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro’s, van 2005 tot en met 2022). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, van 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, vanaf 2003 tot en met 2022). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

Het gemiddelde jaarlijkse rendement over periodes van 1 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P 500-index (in USD, van 1928 tot en met 1969), de MSCI World Index (in USD, van 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro’s, van 2005 tot en met 2022). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, van 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, vanaf 2003 tot en met 2022). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

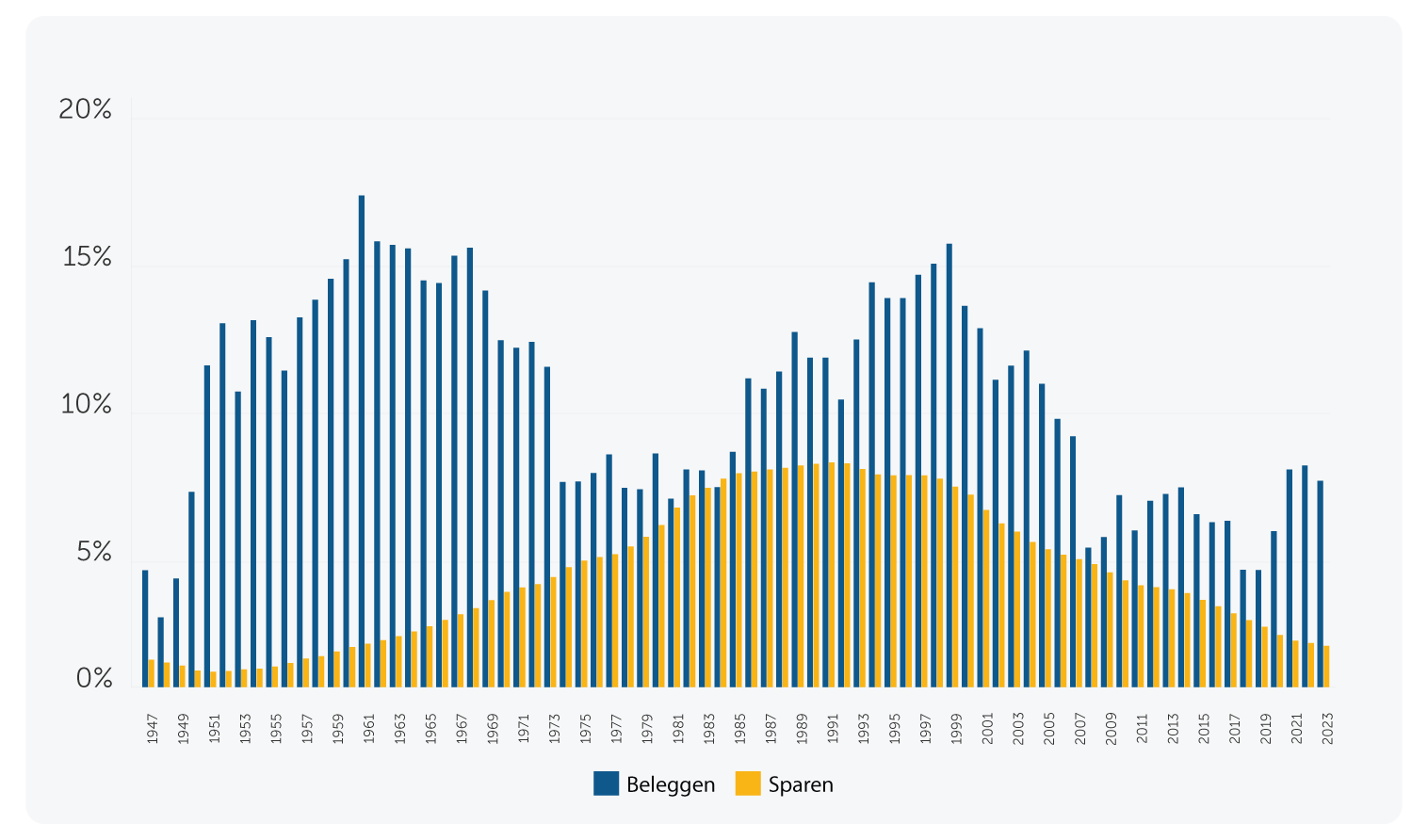

Maar als u kijkt naar periodes waarin er 20 jaar lang werd belegd of gespaard, ziet u dat beleggen vrijwel altijd een beter rendement opleverde dan sparen. Terwijl er in ál die periodes van 20 jaar ook gerust een paar flinke tussentijdse dalingen zaten.

Wat u hieruit moet halen: hoe langer u de tijd neemt om te beleggen, hoe minder risico u loopt dat een flinke daling funest is voor uw rendement. Daarom is het zaak om in onrustige tijden aan de lange termijn te denken.

Het gemiddelde jaarlijkse rendement over periodes van 20 jaar voor beleggen en sparen. Berekeningen door Brand New Day. Data voor beleggen komt van de S&P 500-index (in USD, van 1928 tot en met 1969), de MSCI World Index (in USD, van 1970 tot en met 2004) en de MSCI World Index (gehedged naar euro’s, van 2005 tot en met 2022). Data voor sparen betreft het rendement op Amerikaanse T-bills (in USD, van 1928 tot en met 2002) en de gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd (bron: DNB, vanaf 2003 tot en met 2022). Deze berekeningen zijn exclusief eventuele afgetrokken kosten.

Is het niet handiger om mijn aandelen te verkopen voor obligaties?

Tijdens onrustige periodes op de beurs kan het aanlokkelijk zijn om uw aandelen te verkopen en obligaties aan te kopen. Obligaties zijn doorgaans namelijk een minder risicovolle belegging dan aandelen.

Tegelijkertijd leveren ze vaak ook een lager rendement op. Verandert er iets in uw persoonlijke situatie of ervaart u slapeloze nachten door (forse) bewegingen op de beurs? Dan kan het een optie zijn om wat gas terug te nemen door deels te herbalanceren naar obligaties.

Hiertegenover staat dus wel dat obligaties een lager verwacht rendement kennen, en dus in mindere mate bijdragen aan uw doel. Aandelen kennen een hoger verwacht rendement, juist doordat ze ook meer risico met zich meebrengen. Dat risico is u bekend, want eerder lieten we al zien dat koersdalingen eens in de zoveel tijd voorkomen. De impact die die koersdalingen op de lange termijn hebben is echter verwaarloosbaar.

Hierboven zagen we al dat beleggen gedurende een periode van 20 jaar vrijwel altijd effectief is. Wie belegt voor de lange termijn, gunt zijn aandelen namelijk de tijd om herstelwerkzaamheden uit te voeren. Uw aandelen in tijden van beursstress verruilen voor obligaties kan er juist voor zorgen dat uw vermogen nóg langer de tijd nodig heeft om te herstellen.

Obligaties stijgen doorgaans wat minder snel in waarde dan aandelen. Bovendien worden obligaties vaak duurder wanneer aandelen in prijs dalen. Ook bij het switchen van aandelen naar obligaties is het daarom raadzaam om de lange termijn in het oog te houden.

Al deze cijfers bieden uiteraard geen garantie voor de toekomst. Maar koersdalingen zijn er al sinds aandelen verhandelbaar zijn. We zagen het in 2022 ook weer. En na al die eerdere jaren volgde herstel.

Niemand weet hoe lang onrustige tijden aanhouden. Misschien een dag, misschien een maand, misschien een jaar. In het verleden duurde het herstel van de beurzen soms zelfs langer dan een jaar.

Heeft u een lange beleggingshorizon? Dan is er volgens de cijfers uit het verleden een grote kans dat de waarde van uw beleggingen zich weer herstelt. Het is daarom belangrijk om de lange termijn voor ogen te houden en om niet te handelen uit angst. Die angst is in de meeste gevallen namelijk een slechte raadgever.