Dit artikel in een notendop:

Door de Wet toekomst pensioenen valt uw jaarruimte waarschijnlijk veel hoger uit. Dikke kans dat die jaarruimte verdubbelt, maar hij kan ook zomaar 10 keer zo hoog uitvallen. Als u die jaarruimte benut, krijgt u aardig wat belastingvoordeel.

Onlangs ging de Wet toekomst pensioenen in. Dat is inderdaad één van de slechtste openingszinnen ooit en die hele wet interesseert u misschien geen biet. Toch is één onderdeel waarschijnlijk wel interessant voor u. Dankzij die nieuwe wet heeft u misschien ineens veel meer jaarruimte. En dat betekent weer dat u recht heeft op veel (meer) belastingvoordeel.

Wat is jaarruimte?

Gaat er geen lampje branden? Snappen we goed: u bent niet de enige. Heel veel Nederlanders hebben jaarruimte, maar slechts weinig mensen weten dat. Daarom wat uitleg.

Als u te weinig pensioen opbouwt bij een werkgever, dan mag u van de overheid zelf een extra pensioenpotje opbouwen, zodat u later toch genoeg geld overhoudt . Het bedrag dat u jaarlijks maximaal in zo’n pensioenpotje mag storten, is uw jaarruimte. De jaarruimte is afhankelijk van uw inkomen en hoeveel pensioen u al opbouwt bij een werkgever.

Welke belastingvoordelen levert de jaarruimte op?

Als u pensioen opbouwt door uw jaarruimte te gebruiken, dan krijgt u belastingvoordeel. U krijgt bijvoorbeeld:

- Een belastingteruggave: van iedere storting krijgt u minstens 36,9% terug van de Belastingdienst. Dus als u € 1.000 stort, krijgt u sowieso € 370 terug.

- Een vrijstelling van vermogensbelasting: over het geld op de rekening hoeft u geen vermogensbelasting te betalen

Deze voordelen gelden ook voor iedereen die pensioen opbouwt bij een werkgever.

Waarom gaat de jaarruimte omhoog?

Als u jaarruimte gebruikt om pensioen op te bouwen, dan krijgt u dus belastingvoordeel. Iedereen die pensioen opbouwt bij een werkgever, krijgt dezelfde belastingvoordelen. Dat is gunstig, want u hoeft over het opbouwen van pensioen dan geen inkomstenbelasting te betalen.

Mensen die bij hun werkgever pensioen opbouwden, mochten tot voor kort veel meer geld belastingvrij opzijzetten dan mensen die voor pensioenopbouw afhankelijk zijn van hun jaarruimte. Door de nieuwe wet is dat stukje fiscale discriminatie verleden tijd: mensen die afhankelijk zijn van hun jaarruimte, mogen nu net zoveel pensioen opbouwen.

Voorbeelden: hoe hard stijgt de jaarruimte?

Veel mensen hebben dankzij de Wet toekomst pensioenen dus ineens een (veel) hogere jaarruimte. In sommige gevallen verdubbelt die jaarruimte, maar het kan ook zomaar zijn dat die jaarruimte 10 (!) keer zo hoog uitvalt. We laten het zien met een paar voorbeelden.

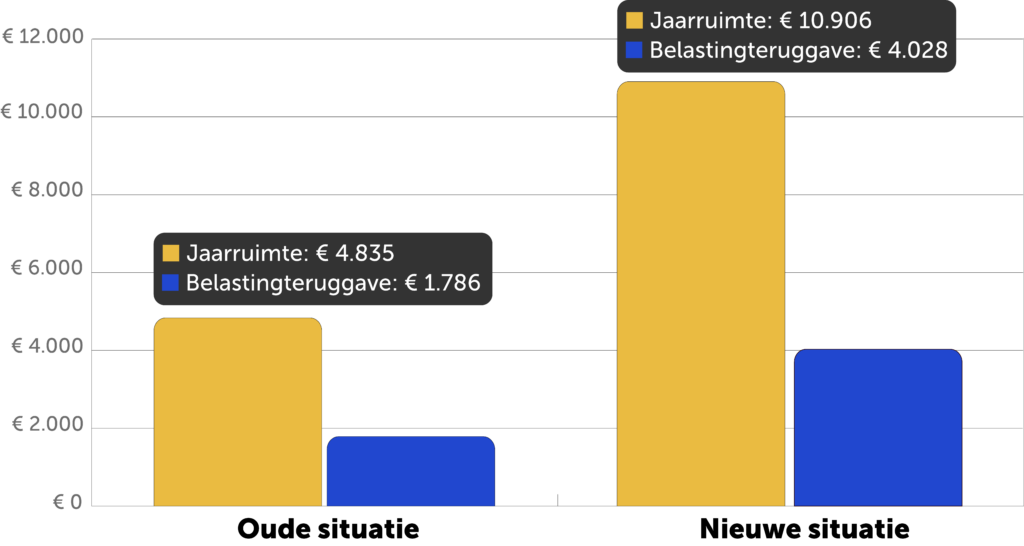

Laten we eerst kijken naar iemand met een inkomen van € 50.000, die geen pensioen opbouwt bij een werkgever:

Welk effect heeft de Wet toekomst pensioenen op de hoogte van iemand met een bruto inkomen van € 50.000 per jaar die geen pensioen opbouwt bij een werkgever? Bij het berekenen van de belastingteruggave is gerekend met een belastingtarief van 36,93%. Let op: de belastingteruggave is gebaseerd op het benutten van de volledige jaarruimte. Als een deel van die jaarruimte benut wordt, zal de belastingteruggave lager uitvallen. Bij het berekenen van de belastingteruggave is bovendien geen rekening gehouden met andere aftrekposten.

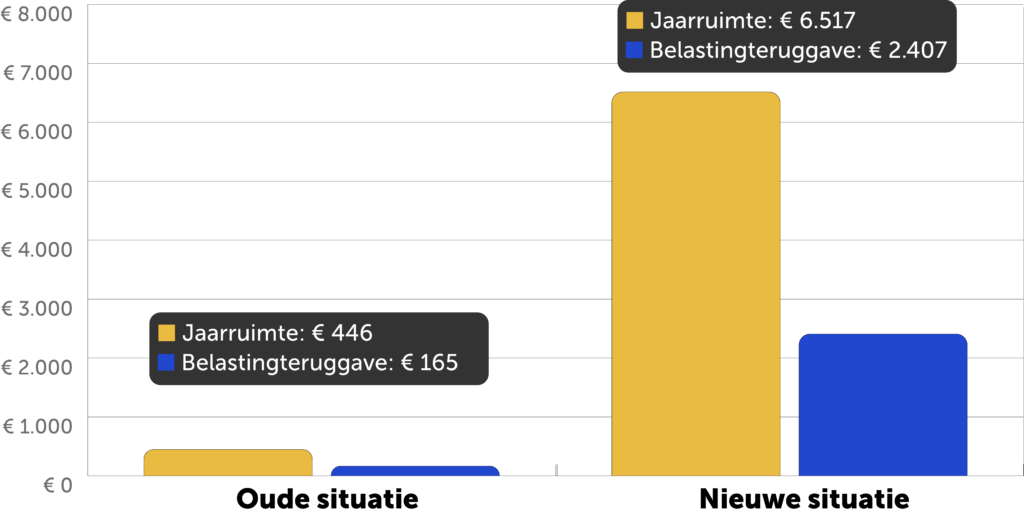

Welk effect heeft de Wet toekomst pensioenen op de hoogte van iemand met een bruto inkomen van € 50.000 per jaar die een factor A van € 700 heeft? Bij het berekenen van de belastingteruggave is gerekend met een belastingtarief van 49,50% en een deel met 36,93%. Let op: de belastingteruggave is gebaseerd op het benutten van de volledige jaarruimte. Als een deel van die jaarruimte benut wordt, zal de belastingteruggave lager uitvallen. Bij het berekenen van de belastingteruggave is bovendien geen rekening gehouden met andere aftrekposten.

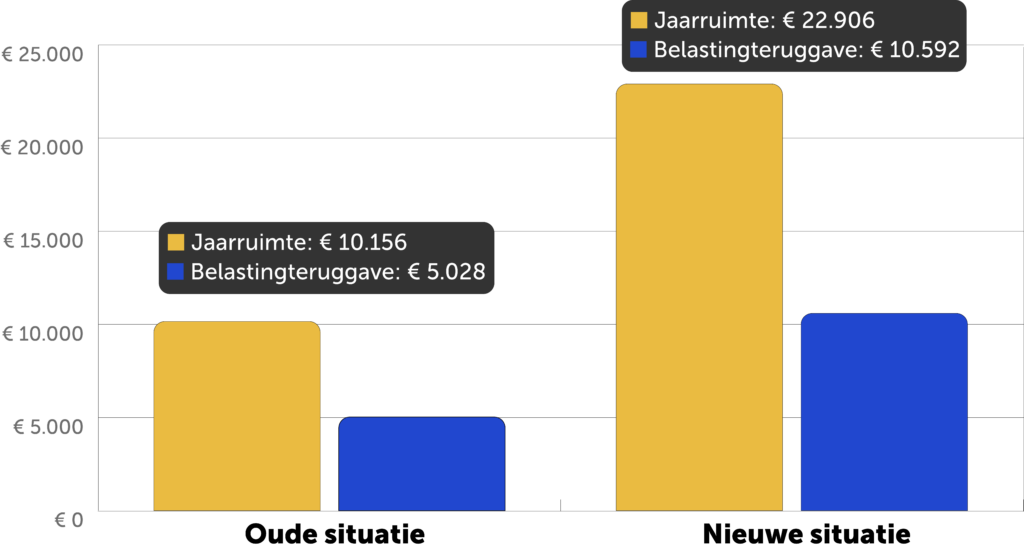

Welk effect heeft de Wet toekomst pensioenen op de hoogte van iemand met een bruto inkomen van € 90.000 per jaar die geen pensioen opbouwt bij een werkgever? Bij het berekenen van de belastingteruggave is gerekend met een belastingtarief van 49,50% en een deel met 36,93%. Let op: de belastingteruggave is gebaseerd op het benutten van de volledige jaarruimte. Als een deel van die jaarruimte benut wordt, zal de belastingteruggave lager uitvallen. Bij het berekenen van de belastingteruggave is bovendien geen rekening gehouden met andere aftrekposten.

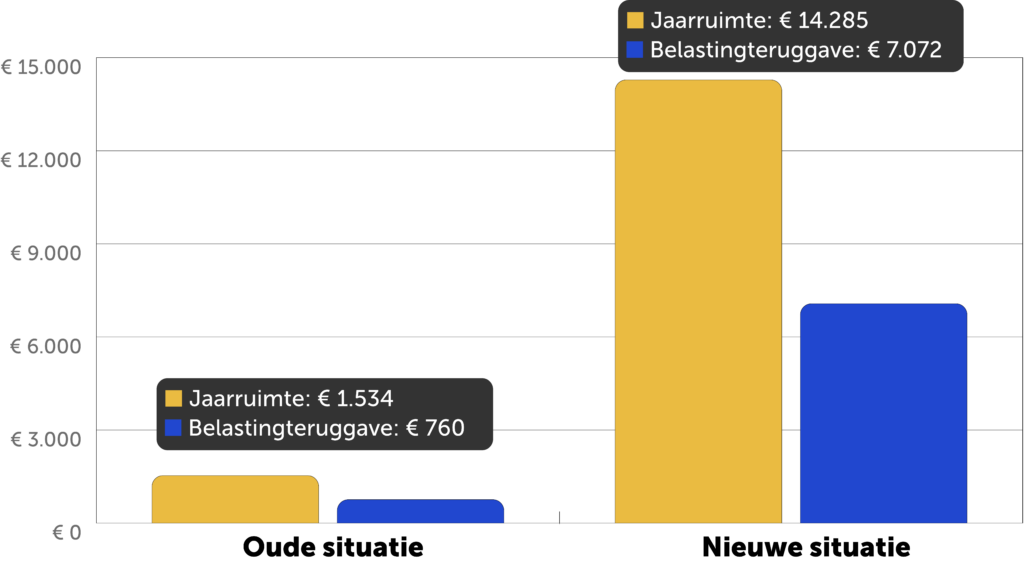

Welk effect heeft de Wet toekomst pensioenen op de hoogte van iemand met een bruto inkomen van € 50.000 per jaar die een factor A van € 1.375 heeft? Bij het berekenen van de belastingteruggave is gerekend met een belastingtarief van 49,50%. Let op: de belastingteruggave is gebaseerd op het benutten van de volledige jaarruimte. Als een deel van die jaarruimte benut wordt, zal de belastingteruggave lager uitvallen. Bij het berekenen van de belastingteruggave is bovendien geen rekening gehouden met andere aftrekposten.

Hoe hard stijgt mijn eigen jaarruimte?

Heeft u al eens een berekening gemaakt, maar had u toen geen jaarruimte? Dikke kans dat u nu wél jaarruimte heeft. U berekent uw persoonlijke jaarruimte eenvoudig met onze handige rekentool. Heeft u wat hulp nodig? Als u een belafspraak inplant, helpen we u hiermee.

Waarom is de verhoogde jaarruimte gunstig voor mij?

Allereerst natuurlijk omdat het belangrijk is om genoeg pensioen op te bouwen. Als u een hoge jaarruimte heeft, dan betekent dat waarschijnlijk dat u te weinig pensioen opbouwt voor het salaris dat u heeft. Het is dan slim om uw jaarruimte te gebruiken: daarmee voorkomt u dat u later op een houtje moet bijten.

Denkt u dat het wel goed zit met uw pensioen, maar heeft u wel jaarruimte? Dan kunt u de jaarruimte ook puur gebruiken voor het belastingvoordeel. Dankzij dat belastingvoordeel houdt u later waarschijnlijk een stuk meer geld over dan wanneer u het geld op een ‘normale’ spaar- of beleggingsrekening stort.

Wat zijn de spelregels van jaarruimte?

Het belastingvoordeel van de jaarruimte is heel fijn, maar let wel altijd even op de spelregels. Zo mag je bijvoorbeeld nooit meer storten dan de hoogte van jouw jaarruimte. Ook belangrijk: de jaarruimte die je stort, staat op een geblokkeerde rekening.

Dat betekent dat je – totdat je het laat uitkeren voor je pensioen – periodiek laat uitkeren. Je hebt daarin wel veel flexibiliteit: de uitkering duurt minimaal 5 jaar en maximaal levenslang. Ook fijn: vanaf 1 juli 2024 mag u, als u met pensioen gaat, 10% van het bedrag in een keer opnemen.