leer hoe je een eigen pensioenpotje kunt opbouwen profiteer van het belastingvoordeel dat daarbij hoort streep pensioen van je to-dolijstje af

leer hoe je een eigen pensioenpotje kunt opbouwen profiteer van het belastingvoordeel dat daarbij hoort streep pensioen van je to-dolijstje af

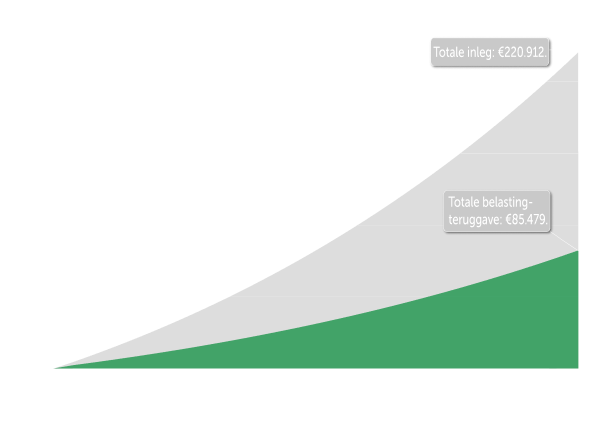

de belangrijkste begrippen uitgelegd binnen een paar minuten op de hoogte leer hoe het belastingvoordeel werkt

de belangrijkste begrippen uitgelegd binnen een paar minuten op de hoogte leer hoe het belastingvoordeel werkt

13 jaar ervaring meer dan 250.000 klanten klanten zijn erg tevreden